13 MAYO 2025

Dos plazos diferenciados para la presentación de las cuentas anuales de 2024

Mario Cantalapiedra

Durante el mes de julio la mayoría de las sociedades mercantiles en España presentarán sus cuentas anuales correspondientes al ejercicio de 2020 en el Registro Mercantil.

Tras la pandemia y el ejercicio de supervivencia que ha significado para gran parte de las pymes, los empresarios deben empezar a mirar hacia su futuro y pensar en crecer.

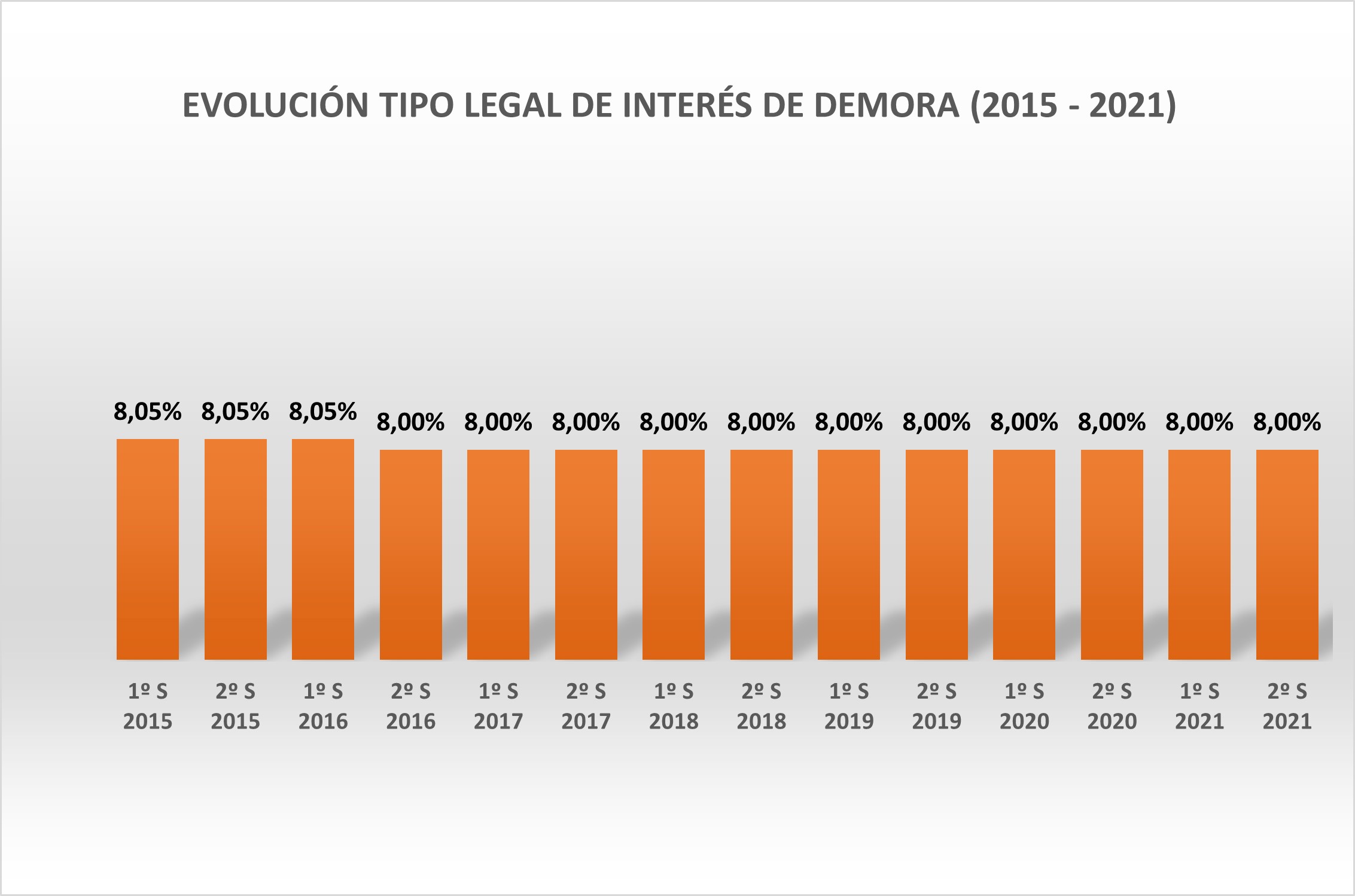

La Resolución de 29 de junio de 2021, de la Secretaría General del Tesoro y Financiación Internacional, ha establecido que el tipo legal de interés de demora aplicable a las operaciones comerciales durante el segundo semestre natural del año 2021 sea del 8,00 por 100.

Una de las decisiones que han de tomar las empresas en el desarrollo de su actividad, es la de elegir el número de entidades de crédito con las que trabajar.

Aunque siempre que se pacte el pago aplazado de una factura podrá producirse su impago, se trata de que con acciones como las que se proponen a continuación minimicemos este riesgo.

.jpg)

Cuando llega el verano es habitual que aumenten las tensiones de liquidez en las empresas. Algo que este año inclusive puede verse acrecentado por el impacto que está teniendo la pandemia.