¿Qué son las cuentas anuales y por qué hay que presentarlas?

Se trata del conjunto de estados contables y documentos que una vez al año debe presentar en el Registro Mercantil todo empresario que revista la forma jurídica de sociedad. Las cuentas anuales tienen el propósito de cubrir las necesidades de información de todas aquellas personas que tengan relación con la empresa y por tanto tengan interés en conocer la situación y marcha de la misma. Comprenden los estados contables siguientes:

¿Qué estados contables encontrarás en las cuentas anuales?

1. Balance: representa la situación económica y financiera de la empresa en un momento dado. Comprende, con la debida separación, el activo, el pasivo y el patrimonio neto de la empresa.

2. Cuenta de pérdidas y ganancias: representa la valoración y descripción de los ingresos y gastos, así como de los resultados de la empresa durante un ejercicio.

3. Estado de flujos de efectivo: muestra los movimientos de tesorería producidos durante un ejercicio debidamente ordenados en tres categorías: actividades de explotación, inversión y financiación.

4. Estado de cambios en el patrimonio neto: muestra los cambios producidos en el patrimonio neto de la empresa durante un ejercicio.

5. Memoria: completa, amplía y comenta la información contenida en los otros estados que integran las cuentas anuales.

Los documentos anteriores forman una unidad, y deben redactarse con claridad para que su información sea comprensible y útil, mostrando la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. Además, sin formar parte de las cuentas anuales, en algunos supuestos deben presentarse el informe de gestión que realizan los administradores de la sociedad, el informe de autocartera (movimientos sobre acciones propias), la página de impacto medioambiental y el informe de auditoría, que es elaborado por un auditor externo a la sociedad, y que recoge su conformidad o no con respecto a los datos aportados por las cuentas anuales presentadas por la empresa.

¿Hay obligación de depositar las cuentas?

Según lo dispuesto por el artículo 279 del Real Decreto Legislativo 1/2010, de 2 de julio, dentro del mes siguiente a la aprobación de las cuentas anuales, las sociedades mercantiles deben presentar para su depósito en el Registro Mercantil del domicilio social, la certificación de los acuerdos de la junta general de aprobación de las cuentas anuales y de aplicación del resultado, así como en su caso de las cuentas consolidadas, a la que se adjuntará un ejemplar de cada una de dichas cuentas, así como del informe de gestión, que incluirá cuando proceda el estado de información no financiera y del informe de los auditores, cuando la sociedad esté obligada a auditoría o esta se hubiera practicado a petición de la minoría o de forma voluntaria. La empresa puede depositar sus cuentas anuales impresas en papel utilizando los modelos oficiales, en CD/DVD o por vía telemática.

Modelos de cuentas individuales

Existen tres modelos de presentación de las cuentas anuales individuales (pymes, abreviado y ordinario) que en función de cuál sea el tamaño de la empresa permiten elegir uno u otro tipo de presentación. Los criterios que determinan el modelo a utilizar son total activo, importe neto de la cifra de negocios y número medio de trabajadores. En los modelos pymes y abreviado no es obligatorio presentar el estado de flujos de efectivo ni el Estado de cambios en el patrimonio neto.

1/ Modelo pymes

| Microempresa | Resto de pymes | ||

|---|---|---|---|

| Balance, Cuenta de pérdidas y ganancias, Memoria | Balance, Cuenta de pérdidas y ganancias, Memoria | ||

| Total activo | <1.000.000 euros | <4.000.000 euros | |

| Importe neto de la cifra de negocios | < 2.000.000 euros | < 8.000.000 euros | |

| Nº medio de trabajadores | < 10 trabajadores | <50 trabajadores | |

| Las microempresas pueden aplicar unos criterios específicos y simplificados de registro, así como una valoración contable para las operaciones de arrendamiento financiero (leasing) y para el impuesto sobre sociedades. |

2/ Modelo abreviado

| Balance, Memoria | Cuenta de pérdidas y ganancias | ||

|---|---|---|---|

| Total activo | < 4.000.000 euros | < 11.400.000 euros | |

| Importe neto de la cifra de negocios | < 8.000.000 euros | < 22.800.000 euros | |

| Nº medio de trabajadores | < 50 trabajadores | <250 trabajadores |

3/ Modelo ordinario

El resto de empresas que estén por encima de los límites anteriores (empresas grandes) han de presentar el modelo ordinario o normal de cuentas anuales, dentro de las cuales se incluyen: balance, cuentas de pérdidas y ganancias, memoria, estado de cambios en el patrimonio neto y estado de flujos de efectivo.

Para poder utilizar el modelo correspondiente no se pueden superar durante dos ejercicios consecutivos dos de los tres límites. En el momento de la constitución, transformación, fusión o escisión de la sociedad, se puede utilizar el modelo pymes o el abreviado si se reúnen, al cierre del ejercicio, dos de los tres requisitos anteriores.

4/ Modelo de cuentas consolidado

Las sociedades dominantes de los grupos de sociedades han de presentar sus cuentas anuales consolidadas. Con estas cuentas se persigue mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados del grupo como si fuese una sola empresa. En este sentido, la obligación de formular cuentas anuales consolidadas no exime a las sociedades integrantes del grupo de formular sus propias cuentas anuales individuales.

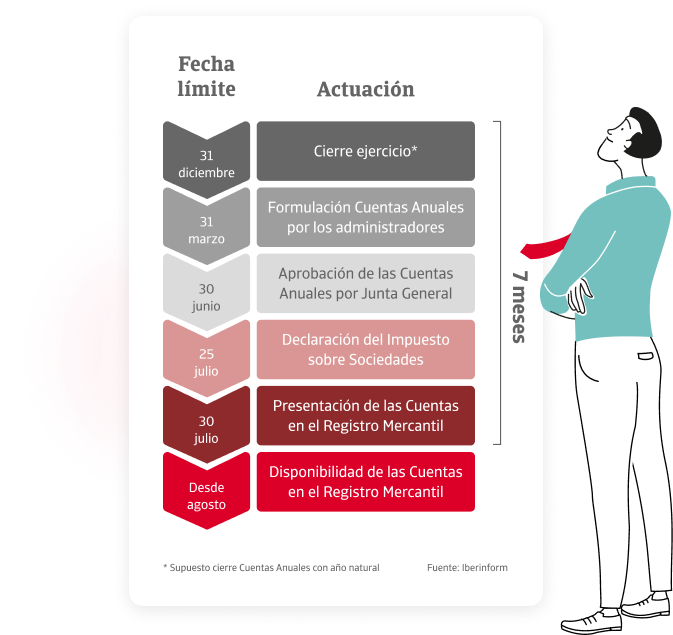

¿Existe algún calendario?

La elaboración de las cuentas anuales se realiza con una periodicidad de 12 meses, salvo en los casos de constitución, modificación de la fecha de cierre o disolución de la empresa, en los que será inferior. Las fechas claves en su calendario dependen del período contable que tenga la empresa, siendo lo más habitual que coincida con el año natural (cierre de ejercicio a 31 de diciembre). En esta situación, las fechas claves serán las siguientes:

1. Formulación de cuentas anuales por los administradores (hasta el 31 de marzo).

2. Aprobación de las cuentas anuales por la junta general (hasta el 30 de junio).

3. Presentación de las cuentas anuales en el Registro Mercantil para su depósito (hasta el 30 de julio).

4. Disponibilidad de las cuentas anuales para su consulta en el Registro Mercantil (sin fecha determinada).

.png)

¿Qué pasa si no deposito las cuentas?

Entre las consecuencias de no presentar las cuentas anuales destacan las siguientes:

1. Cierre de hoja registral: si transcurre un año desde la fecha de cierre del ejercicio sin que se hayan depositado, el Registro Mercantil no inscribirá ningún otro documento que se presente con posterioridad, excepto el cese o dimisión de administradores, gerentes, directores generales o liquidadores, la revocación o renuncia de poderes, la disolución de la sociedad y el nombramiento de liquidadores, o los asientos ordenados por la autoridad jurídica o administrativa.

2. Responsabilidades para los administradores de la empresa: tanto la propia empresa como sus socios y acreedores podrían reclamar a los administradores los daños y perjuicios causados por no depositarlas.

3. Motivo para calificar un concurso de acreedores como culpable.

4. Impacto negativo en los informes comerciales, lo que puede repercutir en la pérdida de nuevos clientes o contratos.

5. Mayores dificultades para acceder a financiación bancaria y lograr la cobertura del seguro de crédito.

6. Posible sanción por parte del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) con multas que pueden ir de 1.200 a 60.000 euros. Si la sociedad tiene un volumen de facturación anual superior a 6 millones de euros, la multa puede llegar a ser hasta de 300.000 euros. En este sentido y de acuerdo con lo dispuesto en el artículo 371 del Reglamento del Registro Mercantil, aprobado mediante el Real Decreto 1784/1996, de 19 de julio, durante el mes de febrero los registros mercantiles envían al ICAC la relación de sociedades incumplidoras de la obligación de depositar sus cuentas. Este organismo publica en sus memorias anuales el número de expedientes sancionadores tramitados, así como el importe de las multas impuestas.

7. Revocación del NIF por parte de la Administración Tributaria si dejan de presentarse durante 4 ejercicios consecutivos

¿Cómo hacer un análisis de la información contable?

Las herramientas principales que existen para analizar el balance y la cuenta de pérdidas y ganancias son masas patrimoniales y partidas significativas, así como ratios. Las masas patrimoniales y las partidas significativas son conjuntos homogéneos que agrupan y ordenan las cuentas contables para facilitar su estudio y análisis. Cuando se refieren al balance se denominan masas patrimoniales (por ejemplo, el activo no corriente), mientras que las partidas significativas se refieren a la cuenta de pérdidas y ganancias (por ejemplo, el importe neto de la cifra de negocios).

Los ratios expresan la relación entre dos variables, normalmente en forma de división, de tal modo que su resultado es más significativo que el de cada variable si se toman por separado. Relacionan masas y partidas de balance y de cuenta de pérdidas y ganancias.

¿Cómo puedo saber cuándo se publican unas nuevas cuentas?

Nuestra herramienta Insight View a través de su sistema de alertas, te informa de cuándo están disponibles las nuevas cuentas anuales de una empresa.

¿Es posible comparar las cuentas de dos empresas?

Insight View te permite comparar el balance, la cuenta de pérdidas y ganancias y el análisis de ratios de hasta cinco empresas, con gráficos evolutivos comparados de cada partida o ratio.

¿Cómo puedo analizar la información financiera de un conjunto de empresas o de un sector?

El análisis de la información contable de varias empresas a la vez se puede realizar en Insight View a través de sus listas de empresas. De igual modo, nuestra herramienta te permite comparar masas, partidas y ratios de una empresa con los datos medios de su sector.