Consultar lista de morosos

Una lista de morosos es una base de datos que recoge información sobre los impagos que realizan personas físicas o jurídicas.

Los datos de los impagos se pueden incluir en listas de morosos siempre que se cumplan los requisitos legales establecidos en la Ley de Protección de Datos Personales y garantía de los derechos digitales, siendo el plazo máximo durante el cual se pueden mostrar en ellas de 5 años, a contar desde la fecha de vencimiento de la obligación dineraria, financiera o de crédito.

Entre las listas de morosos más importantes que tenemos en España destacan ASNEF para el caso de impagos efectuados por personas físicas, y el Registro de Aceptaciones Impagadas (RAI) y ASNEF Empresas para los de personas jurídicas.

¿Quiénes consultan las listas de morosos?

Las entidades financieras consultan las listas de morosos antes de conceder préstamos o líneas de crédito a particulares o empresas.

Otras empresas que las consultan son las de suministros (telefonía, energía, etc.), antes de dar de alta a sus clientes.

De igual modo, las compañías que practican una buena gestión del riesgo comercial es habitual que consulten estas listas antes de aceptar operar a crédito con un nuevo cliente o cuando detectan que un cliente puede tener problemas de solvencia.

¿Cómo saber si estoy en lista de morosos?

Lo normal es recibir la notificación de la entidad acreedora para saber si estás incluido en una lista de morosos. Sin embargo, en ocasiones esta notificación no llega, por ejemplo, porque se dirige a una dirección antigua o incorrecta.

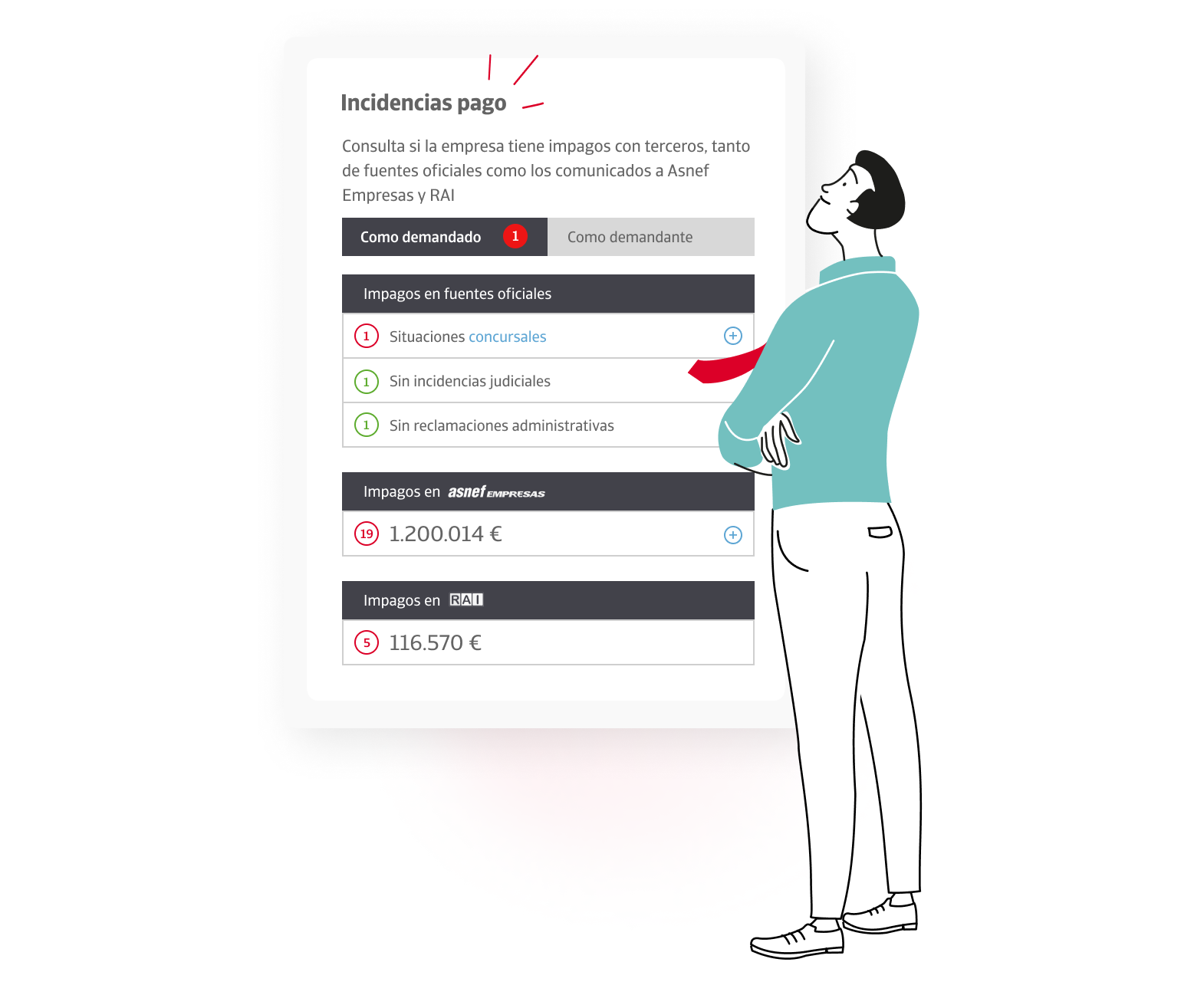

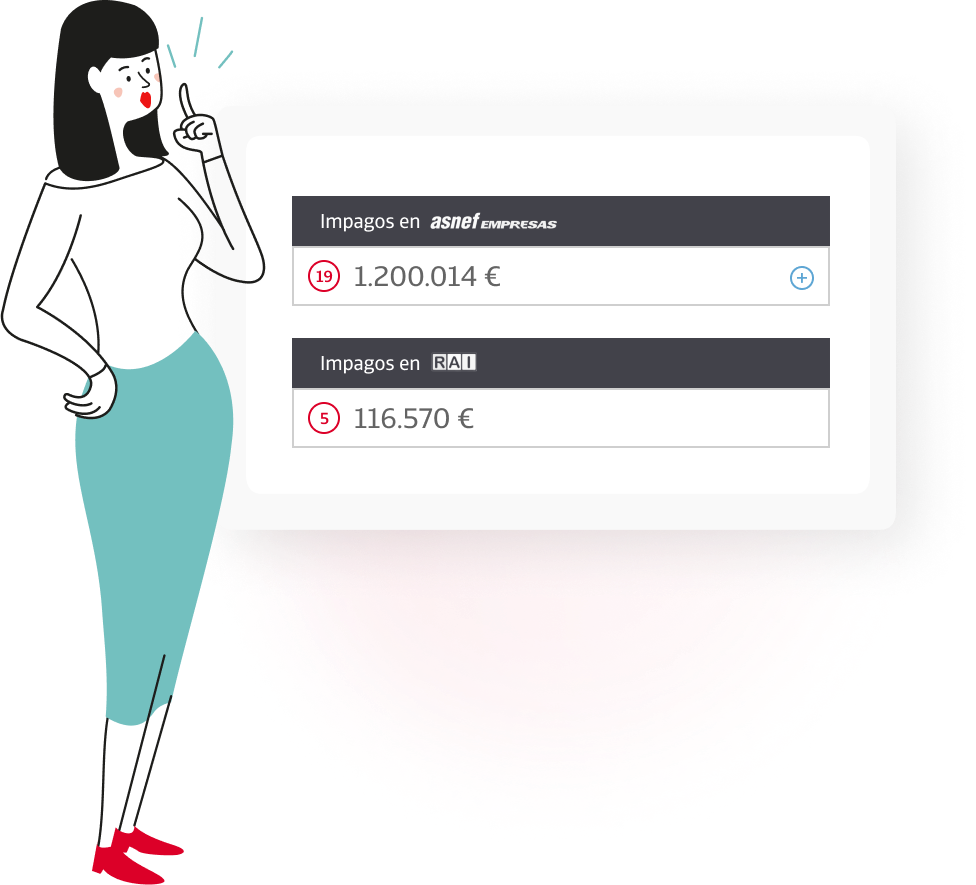

Puedes saber si una empresa figura en las listas de morosos RAI o ASNEF Empresas utilizando nuestra solución Insight View. En aquellos casos que la venta a crédito tenga cierto importe o cuando tengas sospechas de que tu cliente puede tener problemas de pago, conviene que consultes estas listas y completes tu análisis con información de incidencias judiciales, reclamaciones de organismos públicos y con la información mercantil.

¿Cómo funciona la lista de morosos?

Los datos de los impagos de personas físicas y empresas se pueden incluir en una lista de morosos, a partir del cumplimiento de una serie de requisitos legales:

- Hayan sido facilitados por el acreedor o por quien actúe por su cuenta o interés.

- Se refieran a deudas ciertas, vencidas y exigibles, cuya existencia o cuantía no haya sido objeto de reclamación administrativa o judicial por el deudor o mediante un procedimiento alternativo de resolución de disputas vinculante entre las partes.

- El acreedor haya informado al afectado en el contrato o en el momento de requerir el pago acerca de la posibilidad de inclusión en dichos sistemas, con indicación de aquéllos en los que participe. La entidad que mantenga el sistema deberá notificar al afectado la inclusión de tales datos y le informará sobre la posibilidad de ejercitar una serie de derechos que la ley le confiere (acceso, rectificación, supresión, etc.) dentro de los 30 días siguientes a la notificación de la deuda al sistema, permaneciendo bloqueados los datos durante ese plazo.

- Únicamente se mantengan en el sistema mientras persista el incumplimiento, con el límite máximo de 5 años desde la fecha de vencimiento de la obligación dineraria, financiera o de crédito.

- Los referidos a un deudor determinado solamente puedan ser consultados cuando quien consulte el sistema mantuviese una relación contractual con el afectado que implique el abono de una cuantía pecuniaria o este le hubiera solicitado la celebración de un contrato que suponga financiación, pago aplazado o facturación periódica, como sucede, entre otros supuestos, en los previstos en la legislación de contratos de crédito al consumo y de contratos de crédito inmobiliario.

- En el caso de que se denegase la solicitud de celebración del contrato, o éste no llegara a celebrarse, como consecuencia de la consulta efectuada, quien haya consultado el sistema informe al afectado del resultado de dicha consulta.

- La deuda incluida en la lista de morosos sea igual o superior a 50 euros.