13 NOVIEMBRE 2025

Empresas

La constitución de empresas sube un 5,6% en los diez primeros meses de 2025

Entre enero y octubre, la disolución de empresas aumenta un 2% con respecto al mismo periodo del año anterior.

Entre enero y octubre, la disolución de empresas aumenta un 2% con respecto al mismo periodo del año anterior.

No quiero perderme las últimas noticias

Entre enero y octubre, la disolución de empresas aumenta un 2% con respecto al mismo periodo del año anterior.

Según el Estudio de la Gestión del Riesgo de Crédito que impulsan Crédito y Caución e Iberinform, la morosidad también está frenando el crecimiento empresarial.

El 69% del tejido productivo está compuesto por microempresas y el 49% se han creado en la última década.

De acuerdo con los datos de Insight View, esto supone un empeoramiento de siete puntos frente a los valores prepandémicos.

El riesgo de crédito de este sector ha experimentado una mejora de tres puntos en el último año.

Los mayores incrementos se registran en los subsectores de industria extractiva (150%), industria manufacturera textil (68%), metalurgia (40%), energía (38%) y materiales de construcción (37%).

El principal motivo por el que se lleva a cabo una reducción de capital es la compensación del impacto de las pérdidas económicas en el patrimonio neto.

Según el Estudio de la Gestión del Riesgo de Crédito que impulsan Crédito y Caución e Iberinform, la morosidad también está frenando el crecimiento empresarial.

El 14% de las empresas detecta un cambio en el perfil de los clientes con morosidad debido a la inflación y las exportaciones, según el último estudio de Crédito y Caución e Iberinform.

De acuerdo con los datos de Iberinform, los registros oficiales acumulan 1.887.764 empresas registralmente activas que no publican actos ni depositan cuentas.

Un elevado ratio de endeudamiento supone una fuerte dependencia de la financiación ajena, lo que puede llegar a comprometer la viabilidad de las empresas.

Frente a lo ocurrido durante la crisis anterior, la creación de estructuras para el control sistemático del riesgo comercial registra valores mínimos.

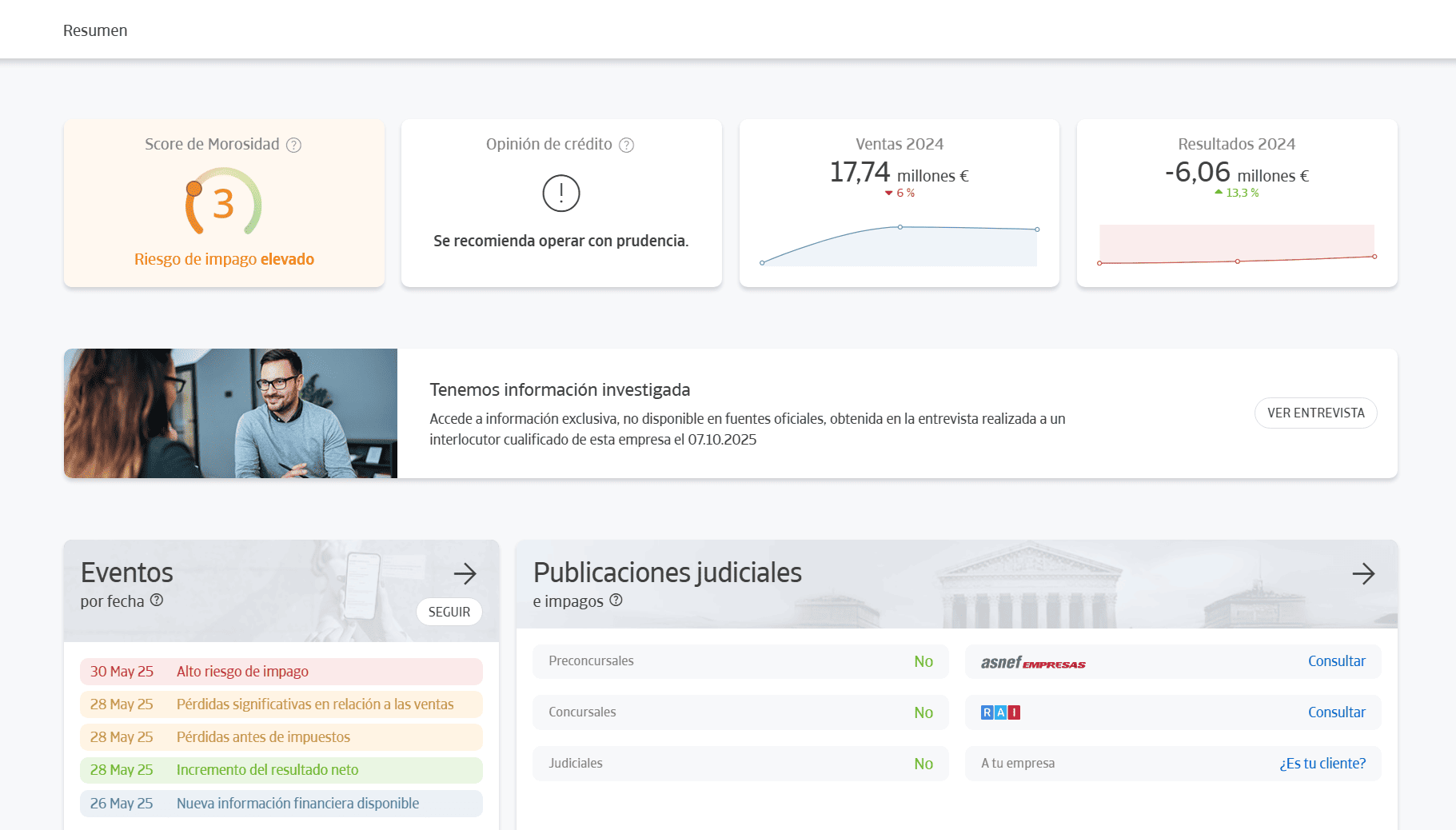

La información empresarial de esta innovadora herramienta será ahora más clara, más intuitiva y se podrá consultar desde cualquier dispositivo.

La innovadora Universal Information Platform (UIP) conecta, integra, normaliza y estructura 110 fuentes de información empresarial de todo el mundo a través de una API única y simplificada.

Jorge Dezcallar y Paulo Portas analizarán junto a empresarios y directivos de la ciudad las perspectivas estratégicas de 2025