22 marzo 2018

mario-cantalapiedra-economista

Mejora la morosidad bancaria, pero no termina de aumentar el volumen de crédito

Mario Cantalapiedra - Economista

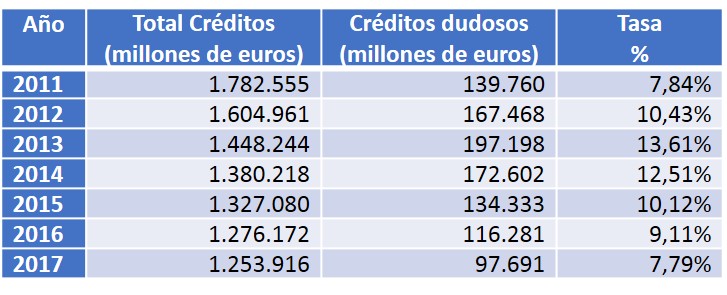

Según se desprende de los últimos datos publicados por el Banco de España, la tasa de morosidad de los créditos concedidos por las entidades de crédito (bancos, cajas de ahorro y cooperativas de crédito) y establecimientos financieros de crédito finalizó el ejercicio de 2017 en el 7,79 por ciento, lejos ya del máximo histórico del 13,61 por ciento que alcanzó allá por diciembre de 2013. Esta tasa se obtiene dividiendo los créditos dudosos (97.691 millones de euros) entre el total del crédito concedido vivo (1,25 billones de euros al cierre de 2017). Por créditos dudosos hemos de entender aquellos que presentan dudas razonables sobre su reembolso total (principal e intereses) en los términos pactados contractualmente. Dentro de ellos se incluyen los créditos morosos, que son los que tienen algún importe vencido, de principal, de intereses o de gastos pactados contractualmente, con más de tres meses de antigüedad.

De los 97.691 millones de euros dudosos, el 62,12 por ciento (60.681 millones) corresponden a créditos dudosos con empresas, mientras que el 37,88 por ciento corresponden, sobre todo, a deudas con familias (35,86 por ciento) y el resto a deudas con instituciones sin fines de lucro al servicio de los hogares (ISFLSH), tales como sindicatos, asociaciones religiosas o partidos políticos, y a importes sin clasificar.

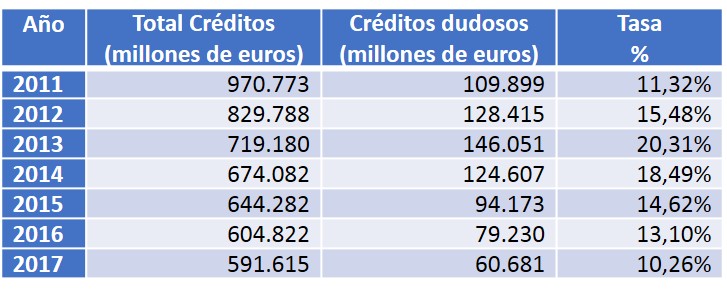

Centrándonos en los datos correspondientes a empresas, destaca la reducción de su tasa de morosidad al 10,26 por ciento, frente al 13,10 por ciento que representaba a finales de 2016, y el 14,62 por ciento a finales de 2015. Luego se puede decir que, a pesar de que la morosidad de las empresas sigue superando la barrera psicológica de los dos dígitos, las cosas están mejorando en este ámbito. No obstante, el saldo del total de crédito concedido a empresas (igual que ocurre en el caso general) es inferior al de años anteriores. La duda aquí es si este efecto se debe más a ajuste de deuda por parte de las empresas o a restricciones de préstamo por parte de los bancos.

Evolución morosidad bancaria en España (2011-2017)

Fuente: Elaboración propia a partir de los datos del Banco de España.

Evolución morosidad bancaria con empresas en España (2011-2017)

Fuente: Elaboración propia a partir de los datos del Banco de España.