30 mayo 2017

mario-cantalapiedra-economista

Los nuevos modelos de cuentas anuales y el período medio de pago a proveedores

Mario Cantalapiedra - Economista

En el Boletín Oficial del Estado (BOE) del pasado 25 de mayo se ha publicado la Orden JUS/471, 2017, de 19 de mayo, por la que se aprueban los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación. En el mismo BOE se ha publicado también la Orden JUS/470/2017, de 19 de mayo, por la que se aprueba el nuevo modelo para la presentación en el Registro Mercantil de las cuentas anuales consolidadas de los sujetos obligados a su publicación.

A este respecto se confirma la reducción de los requerimientos de información de las memorias de las cuentas anuales en los modelos abreviado y pyme que ya comenté el pasado febrero en el blog, en base a las modificaciones en la normativa contable española introducidas por el Real Decreto 602/2016, de 2 de diciembre. Recuerdo que los 10 puntos que incluyen ahora dichas memorias son: actividad de la empresa; bases de presentación de las cuentas anuales; normas de registro y valoración; inmovilizado material, intangible e inversiones inmobiliarias; activos financieros; pasivos financieros; fondos propios; situación fiscal; operaciones con partes vinculadas y otra información.

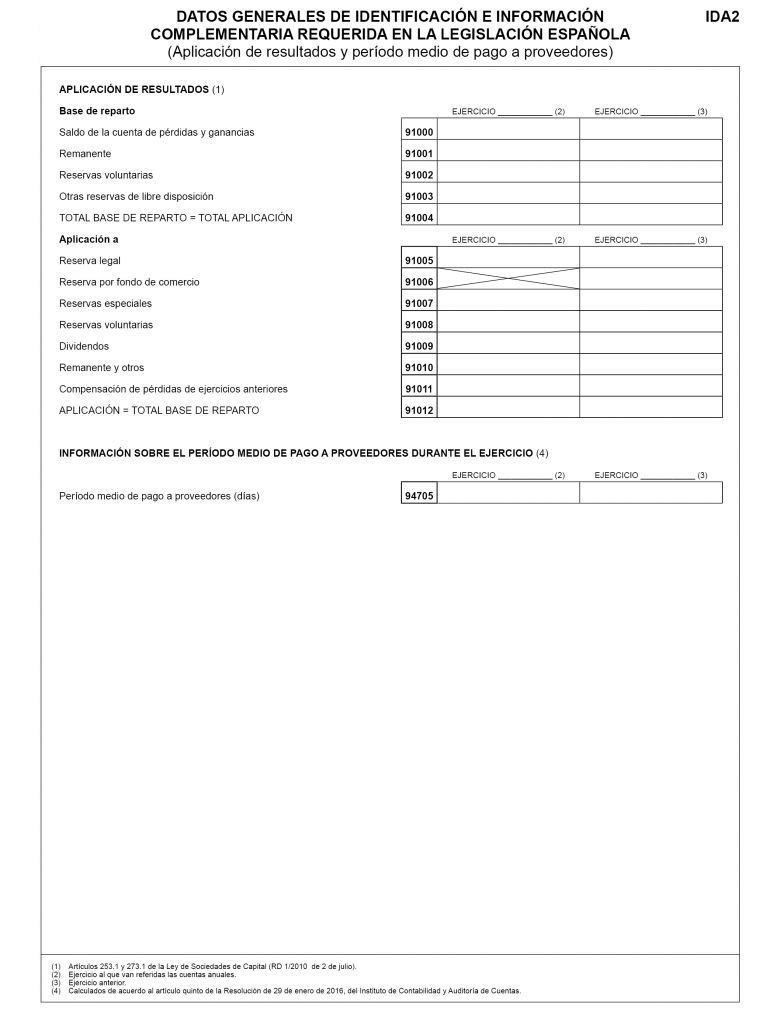

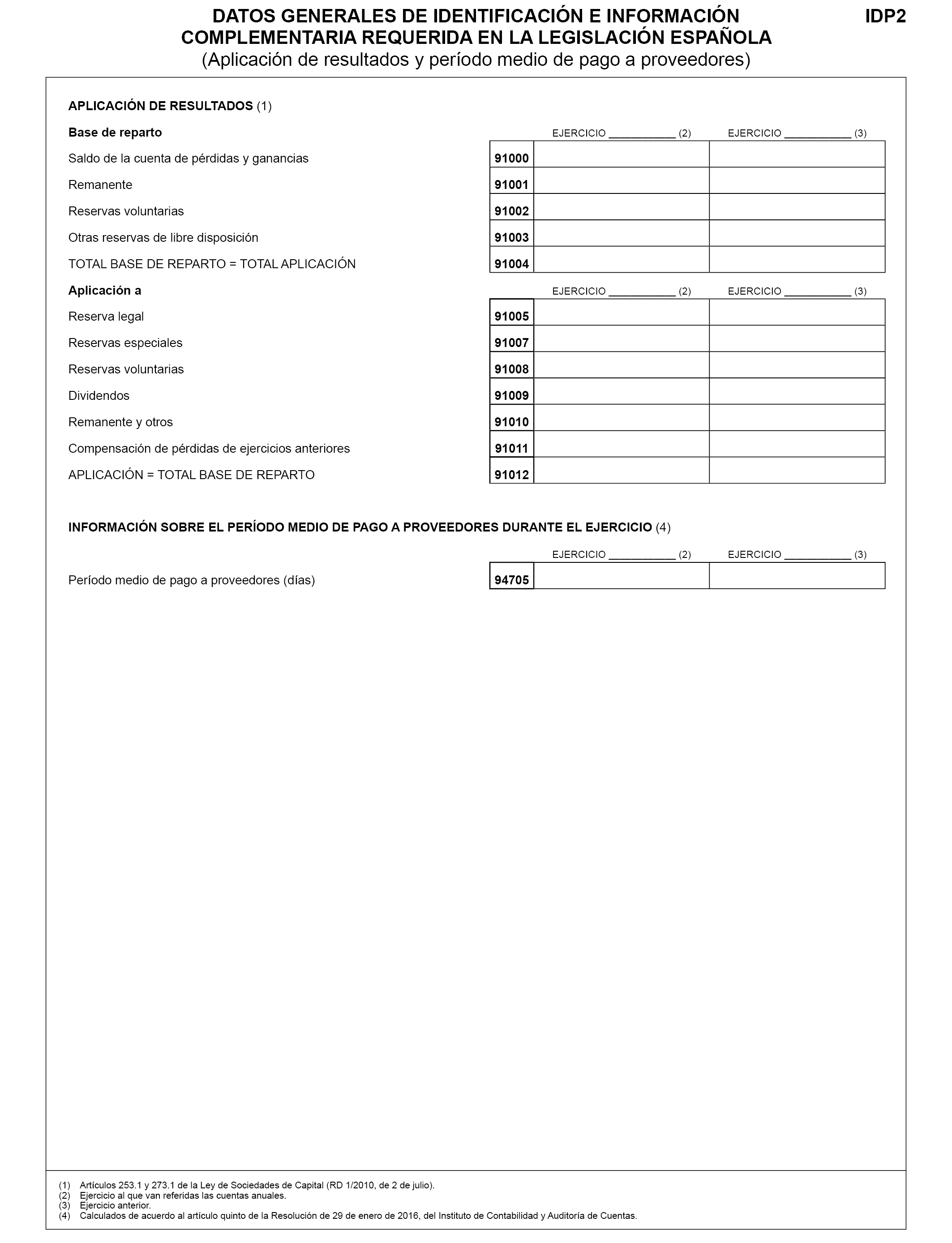

No obstante, existen dos elementos (aplicación del resultado e información sobre el período medio de pago a proveedores) sobre los que las sociedades también deberán informar, aunque no lo hagan dentro de las memorias abreviada y pyme. Para hacerlo se ha habilitado un nuevo apartado dentro de “Datos generales de identificación e información complementaria requerida en la legislación española”:

La decisión de incluir la información sobre el período medio de pago a proveedores en el apartado de “Datos generales de identificación e información complementaria” y no dentro de la memoria está causando cierta controversia, puesto que la vigente Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, en su disposición adicional tercera, exige que todas las sociedades mercantiles incluyan en la memoria su período medio de pago a proveedores. Sí, dentro de la memoria de las cuentas anuales y no en otro sitio. A efectos prácticos y más allá de las implicaciones que puede traer esta decisión (por ejemplo, a efectos de la revisión de las cuentas por un auditor), las sociedades mercantiles deben seguir calculando este período y presentarlo en el Registro Mercantil.