29 octubre 2012

mario-cantalapiedra-economista

Un ejemplo de conciliación entre "cash-flow" magnitud y "cash-flow" tesorería generada

Mario Cantalapiedra - Economista

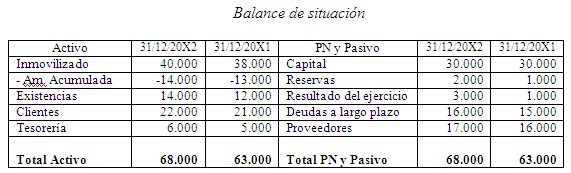

En un post anterior comentaba como el cash-flow como magnitud (beneficio más amortizaciones, provisiones y correcciones de valor), que expresa el potencial de generar tesorería de una empresa y el cash-flow como tesorería generada (diferencia entre cobros y pagos), que muestra el movimiento real de efectivo, solamente coincidirían en un período si no se producen variaciones en otras partidas del balance que consuman o aporten recursos líquidos. Ahora trataré de explicar mejor esta teoría a través de un sencillo caso práctico, para el cual partiremos de la siguiente situación de balance de una empresa al cierre de dos ejercicios consecutivos:

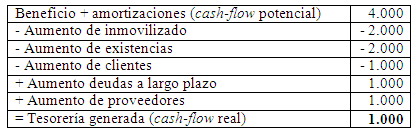

Con los datos de balance, el cash-flow como magnitud en el ejercicio 20X2 ha ascendido a 4.000 euros (beneficio del ejercicio + amortizaciones dotadas: 3.000 + 1.000 = 4.000 euros). Sin embargo el cash-flow como tesorería generada arroja un resultado bastante más modesto, en concreto de 1.000 euros (diferencia entre cobros y pagos, reflejada en la partida de Tesorería: 6.000 – 5.000 = 1.000 euros). Para conciliar uno y otro dato, se deben ajustar los movimientos del resto de partidas de balance que han afectado al movimiento de efectivo, del siguiente modo:

De este modo, el potencial de generación de caja de 4.000 euros se ha traducido finalmente en una entrada real de efectivo en la empresa de 1.000 euros, tras incluir los movimientos del resto de partidas de balance que afectan a la tesorería. Se comprueba como tener beneficio y tener caja, aunque sean vertientes del negocio íntimamente relacionadas, se refieren a cosas distintas.