16 septiembre 2019

mario-cantalapiedra-economista

¿Qué diferencias existen entre los códigos IAE y CNAE?

Mario Cantalapiedra - Economista

Muchos empresarios, especialmente los noveles, suelen confundir los códigos IAE (Impuesto sobre Actividades Económicas) y CNAE (Clasificación Nacional de Actividades Económicas), cuando realmente obedecen a realidades distintas.

Por un lado, el IAE es un código numérico de carácter tributario que se refiere al impuesto municipal que grava el ejercicio de actividades empresariales, profesionales o artísticas realizadas por personas físicas, jurídicas y entidades sin personalidad jurídica (comunidades de bienes, uniones temporales de empresas, etcétera) en territorio nacional. No obstante, están exentos de pagar este impuesto:

Los sujetos pasivos exentos no tienen que presentar declaraciones fiscales por IAE, pero sí tienen que indicar los códigos (grupos o epígrafes) que corresponden a sus actividades en las declaraciones censales de alta. Es importante señalar que dependiendo del código de IAE que se elija, se tendrán unas obligaciones fiscales u otras (por ejemplo, hay epígrafes que están exentos de IVA).

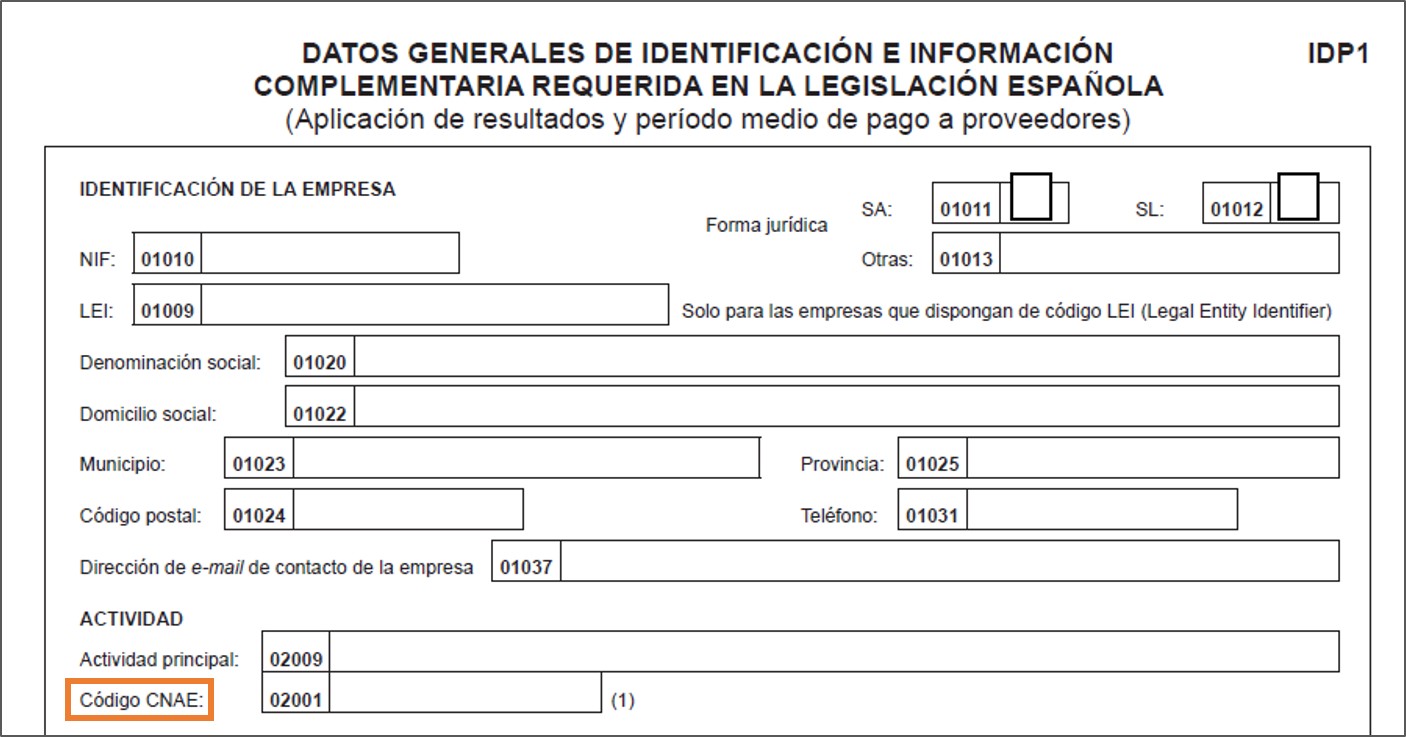

Por su parte, la CNAE depende del Instituto Nacional de Estadística (INE) y también es un código numérico, pero en este caso clasifica a las empresas según cuál sea su actividad con objeto fundamentalmente de elaborar información estadística. Su máximo nivel de detalle (4 dígitos) es utilizado para identificar la actividad de la empresa en distintos impresos y formularios, como, por ejemplo, en los que se emplean para trámites ante la Seguridad Social o en los datos generales de identificación que acompañan el depósito de las cuentas anuales en el Registro Mercantil.

A pesar de que la relación ordenada de actividades que se recoge en el IAE trata de ajustarse a la empleada en la CNAE, no existe una relación directa entre los dos códigos, por lo que los empresarios deben disponer de ambos y utilizarlos según sea el caso.