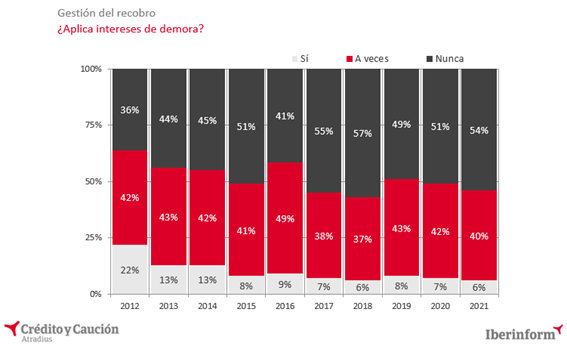

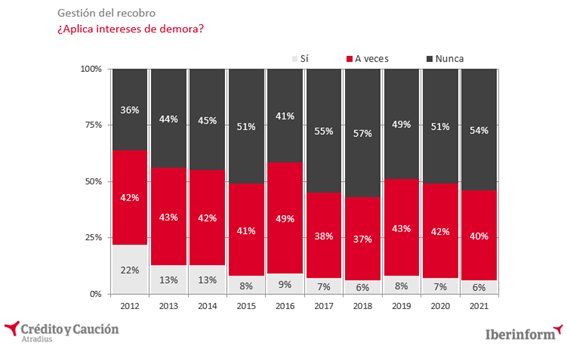

La mayoría de las empresas españolas renuncian al cobro de intereses de demora cuando sus clientes incumplen los plazos de pago, aunque la Ley les reconozca el derecho a cobrarlos. Así lo demuestran los datos del Estudio de la Gestión del Riesgo de Crédito en España, de Crédito y Caución e Iberinform.

Según este Estudio, hasta el 54 por ciento de las empresas “nunca” aplican intereses de demora, el 40 por ciento lo hace “a veces”, y solamente el 6 por ciento de las empresas declaran aplicarlos de una forma sistemática.

¿Qué dice la legislación vigente en España sobre los intereses de demora?

La Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, regula los intereses de demora en sus artículos 5 al 7.

En el artículo 5 se reconoce el devengo de este tipo de intereses “automáticamente por el mero incumplimiento del pago en el plazo pactado o legalmente establecido, sin necesidad de aviso de vencimiento ni intimación alguna por parte del acreedor”.

Por su parte, en el artículo 6 se recogen los dos requisitos que ha de reunir el acreedor para poder exigir los intereses de demora al deudor:

1 / Que haya cumplido sus obligaciones contractuales y legales.

2 / Que no haya recibido a tiempo la cantidad debida a menos que el deudor pueda probar que no es responsable del retraso.

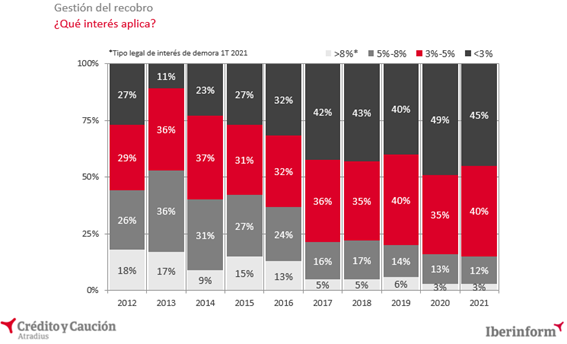

En cuanto al tipo de interés que cobran las empresas cuando llegan a aplicarlo, según el Estudio de Crédito y Caución e Iberinform, hasta el 97 por ciento aplica un interés por debajo del que podría aplicarse según la Ley 3/2004.

En este sentido, el artículo 7 regula el interés de demora que deberá pagar el deudor, para lo cual existen las dos opciones siguientes:

a. El tipo de interés que resulte del contrato que se firma entre acreedor y deudor.

b. Si no hay pacto previo, el que resulte de sumar al tipo de interés aplicado por el Banco Central Europeo a su más reciente operación principal de financiación efectuada antes del primer día del semestre natural de que se trate más ocho puntos porcentuales (actualmente este tipo es del 8 por ciento).

En este caso, ante la decisión de cobrar intereses de demora o no a un cliente que retrasa el pago de sus facturas, más que el derecho a hacerlo, pesa el miedo a perjudicar la relación comercial con él o incluso a perderle y que se vaya a la competencia.

%20(1).jpg)