13 abril 2018

mario-cantalapiedra-economista

Nueva información a presentar con las cuentas anuales a efectos de prevenir el blanqueo de capitales y la financiación del terrorismo

Mario Cantalapiedra - Economista

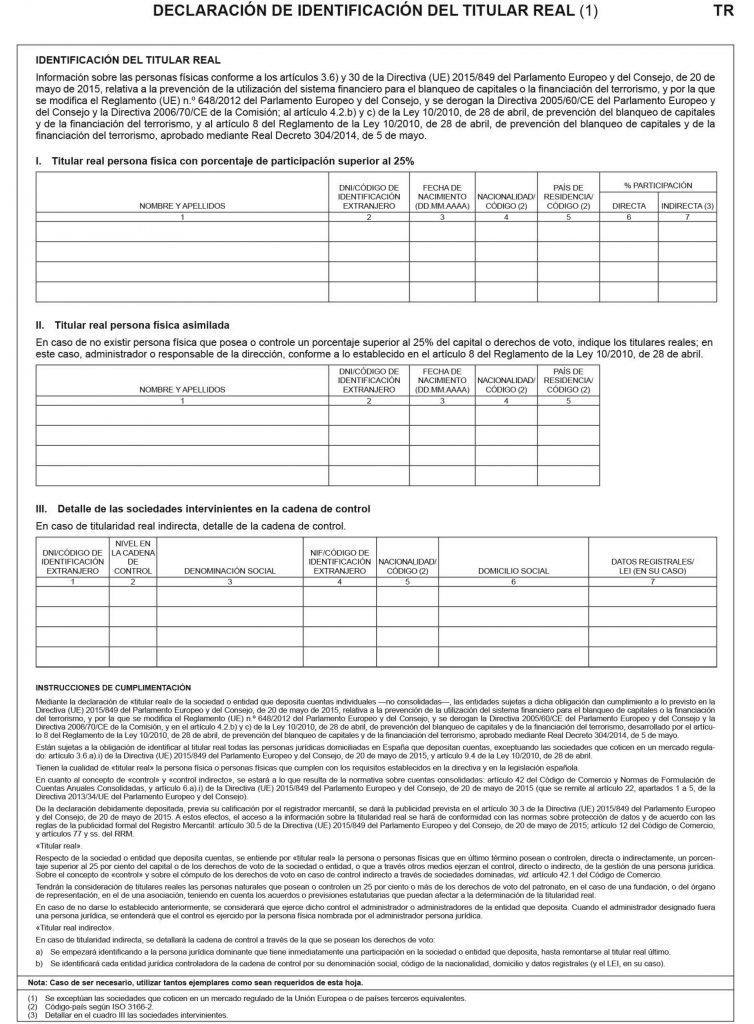

La Orden JUS/319/2018, de 21 de marzo, por la que se aprueban los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación (BOE de 27 de marzo), aporta un nuevo documento denominado “Declaración de identificación del titular real” que deberá incluirse junto a la presentación de cuentas anuales individuales de ejercicios que se cierren con posterioridad al 1 de enero de 2017. No es un documento contable como tal, es decir, no forma parte de las cuentas anuales, pero debe acompañarlas obligatoriamente al presentarlas en el Registro como ocurre, por ejemplo, con la información medioambiental.

A efectos de esta declaración, por titular real, respecto de la sociedad o entidad que deposita las cuentas, se entiende la persona física o personas físicas que posean o controlen, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de la sociedad o entidad, o que a través de otros medios ejerzan el control, directo o indirecto, de la gestión. Si el control es indirecto por medio de una persona jurídica deberá indicarse la identidad de esta. En concreto, el nuevo documento (identificado con la hoja “TR”), incluye tres apartados para detallar respectivamente a:

Están sujetas a esta obligación todas las personas jurídicas domiciliadas en España que depositen sus cuentas anuales en el Registro Mercantil (ya sea bajo modelo pymes, abreviado o normal), salvo que coticen en un mercado regulado.

Este documento viene a satisfacer lo establecido por la Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo de 20 de mayo de 2015, relativa a la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo, en el sentido de que los Estados miembros han de asegurarse que la información sobre la titularidad real se conserve en un registro central. A estos efectos, la UE considera que tener información precisa, actualizada y transparente sobre los titulares reales es clave para evitar que los delincuentes se oculten tras estructuras empresariales.