10 julio 2019

mario-cantalapiedra-economista

Las pymes españolas recurren al crédito comercial para financiarse

Mario Cantalapiedra - Economista

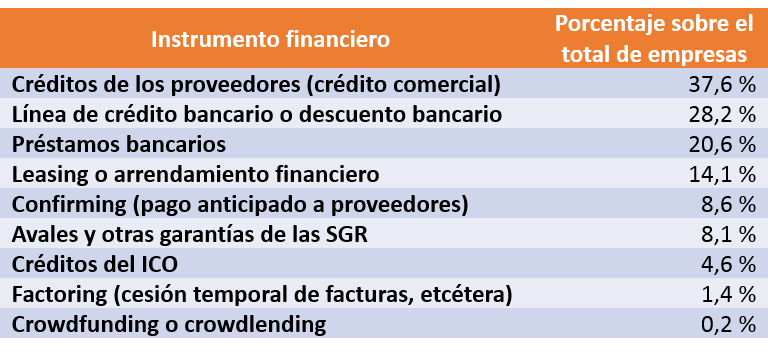

El VIII Informe “La financiación de la pyme en España” elaborado por la Confederación Española de Sociedades de Garantía Recíproca (CESGAR), confirma que el crédito de los proveedores (crédito comercial) es el instrumento financiero más utilizado por las pymes españolas. Hasta el 37,6 por ciento de las empresas encuestadas por CESGAR declaran haberlo utilizarlo durante 2018. A estos efectos, este Informe de CESGAR, la asociación que asume las funciones de coordinación, cooperación, defensa y representación de los intereses de las 18 Sociedades de Garantía Recíproca (SGR) que existen en España, presenta los principales resultados de la “Encuesta sobre la situación de las pymes en relación con la financiación ajena” referidos al conjunto de 2018 y recabados en febrero de 2019.

El crédito comercial es una fuente de financiación a corto plazo que surge automáticamente y de forma relativamente sencilla al aplazar el pago de las facturas a los proveedores. Precisamente que sea una financiación fácil de obtener, sin que sea necesaria la negociación compleja que caracteriza a otros instrumentos financieros, sobre todo si el deudor se encuadra en un sector donde es habitual el pago aplazado, puede explicar en parte su uso masivo. También ayuda a explicarlo el hecho de que con el crédito comercial se pueden demorar los pagos a proveedores sin que surjan los problemas que aparecen al dejar de pagar una cuota bancaria.

Los instrumentos financiero más utilizados por las pymes tras el crédito comercial, son las líneas de crédito bancario/descuento bancario (28,2 por ciento), seguidos por los préstamos bancarios (20,6), el leasing (14,1), y el confirming (8,6). El Informe de CESGAR incluye a continuación a los avales y otras garantías de las SGR (8,1), aunque más que fuentes financieras son instrumentos que “ayudan” a las pymes a conseguir financiación ajena. Cerrando el listado de instrumentos se encuentran los créditos del ICO (4,6), el factoring (1,4) y las nuevas fórmulas del crowdfunding/crowdlending cuya participación todavía parece ser bastante testimonial (0,2), aunque soy de los que piensan que poco a poco irá ganando terreno, sobre todo en lo que hace referencia al crowdlending o financiación participativa a las empresas basada en préstamos.

Nivel de utilización de los distintos instrumentos financieros. Año 2018

Fuente: VIII Informe “La financiación de la pyme en España”. CESGAR.