11 julio 2018

mario-cantalapiedra-economista

La vergüenza de reclamar una factura impagada al cliente

Mario Cantalapiedra - Economista

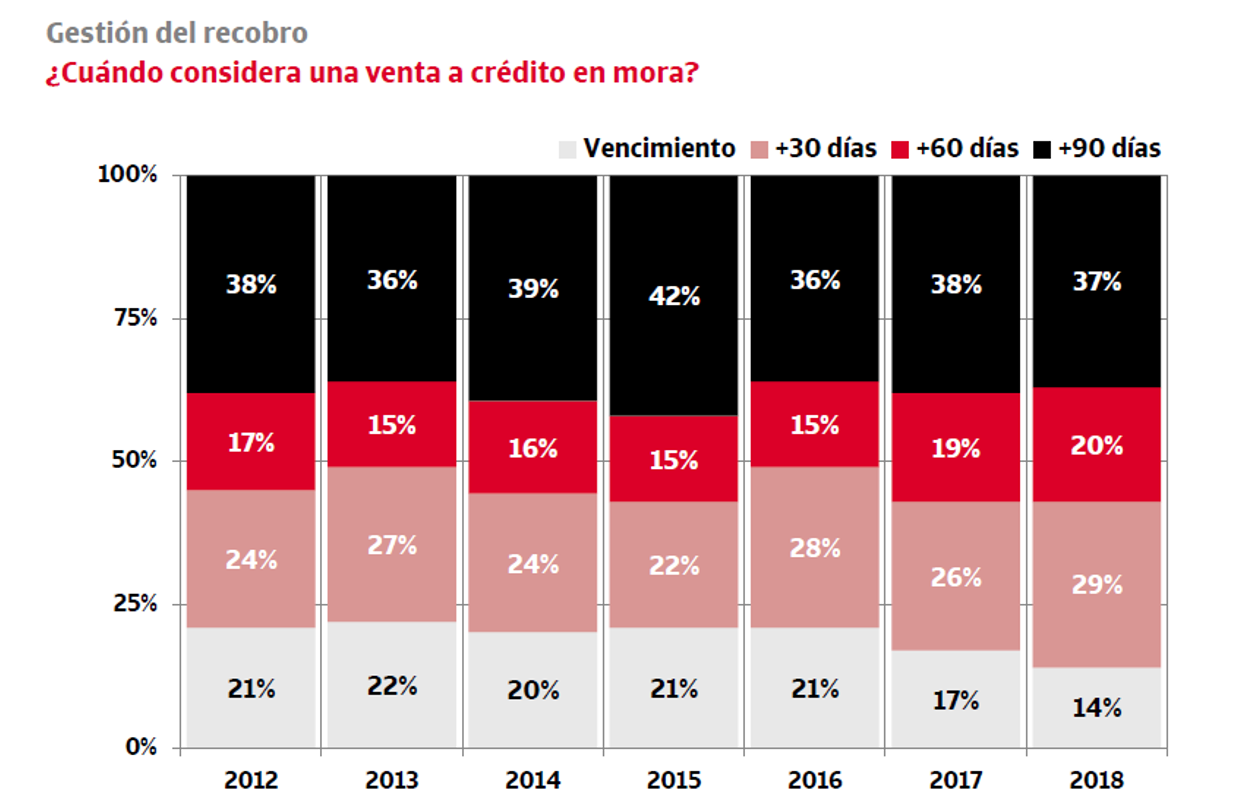

El sentido común podría indicar que un crédito comercial debe considerarse moroso desde el momento que llega su fecha de vencimiento y no se paga; sin embargo, y según el Undécimo Estudio de la Gestión del Riesgo de Crédito en España, solamente el 14 por ciento de las empresas consideran que una venta a crédito está en mora si no se paga a vencimiento, el 29 por ciento dejan pasar hasta 30 días, el 20 por ciento esperan hasta 60 días, y nada menos que un 37 por ciento de las empresas dejan que transcurran 90 días desde el vencimiento para considerar el crédito moroso. Lo cierto es que el mayor enemigo del recobro es el tiempo, de tal manera que cuanto más transcurra desde que la factura está vencida, menores posibilidades habrá de recobrarla. Igual que se debe sistematizar la gestión de riesgo, debe sistematizarse el recobro, pero aquí se juntan elementos que van desde la voluntad de no entrar en conflicto con el cliente para no perjudicar la relación comercial hasta rasgos culturales por los que nos da vergüenza reclamar una factura impagada.

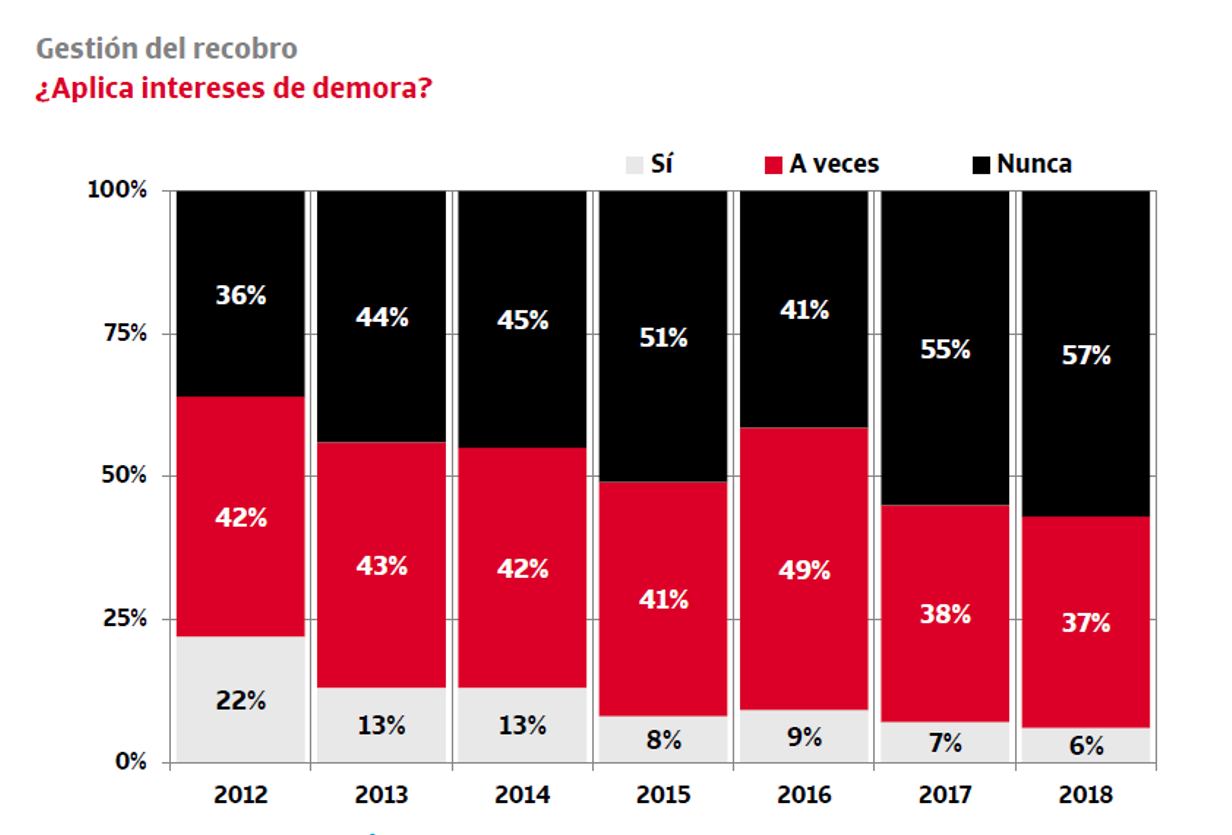

Cuando al final se deciden a iniciar acciones de recobro, son muy pocas las empresas (6 por ciento del total) las que aplican sistemáticamente los intereses de demora que reconoce el artículo 7 de la Ley 3/2004 de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales. El 37 por ciento de las empresas encuestadas declaran aplicarlos “a veces”, y el 57 por ciento restante no los aplican “nunca”. De nuevo pesa el no perjudicar la relación comercial con el cliente. Aunque tengas el derecho, te piensas ejercerlo por si el cliente deja de adquirir tus bienes o servicios.

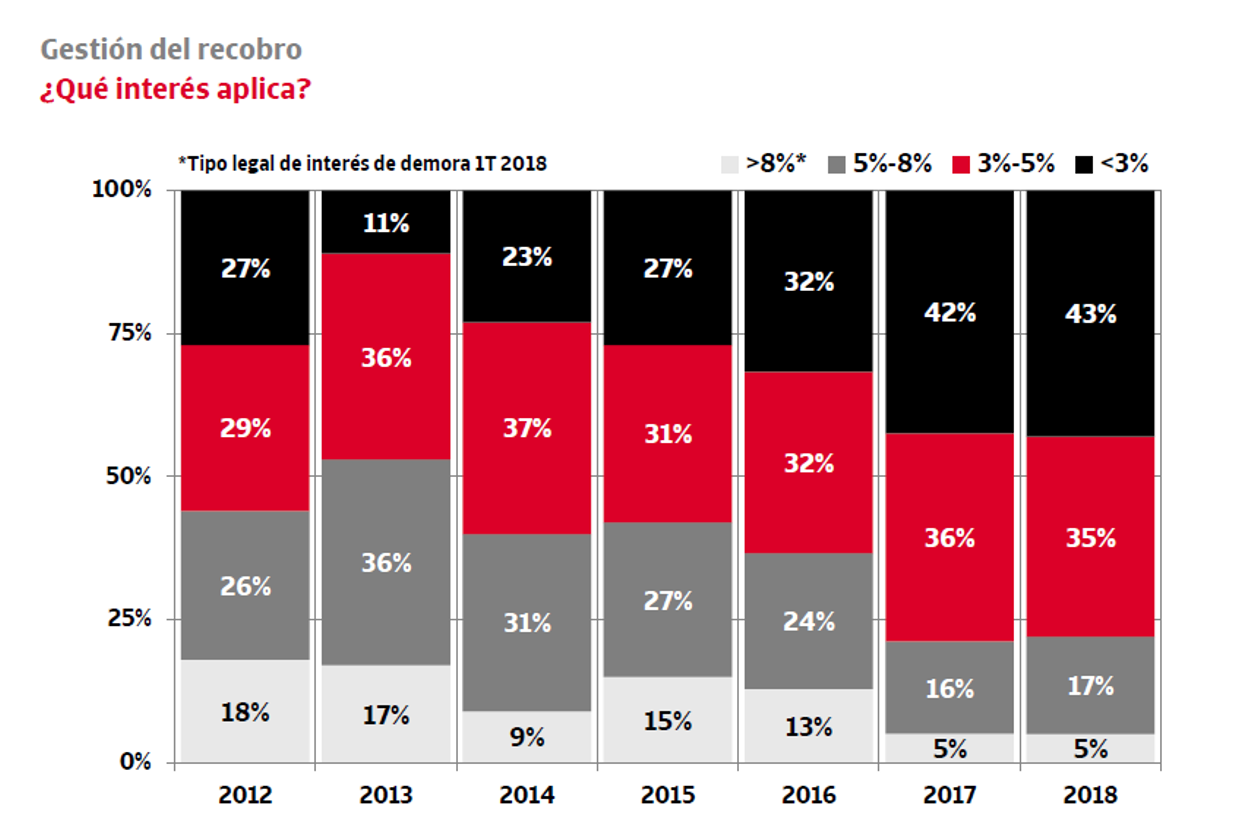

Inclusive la mayoría de las empresas declaran aplicar intereses de demora, cuando lo hacen, inferiores a los que permite la legislación vigente (que desde el segundo semestre de 2016, y en base al cálculo que se realiza en función del tipo de interés aplicado por el Banco Central Europeo a sus operaciones principales de financiación, están fijados en el 8 por ciento). Puede que hayan pactado un interés menor con el cliente (el 8 por ciento es el que se aplica por defecto si no existe pacto), o que simplemente “no se atrevan” a aplicar un interés tan elevado.