24 septiembre 2020

mario-cantalapiedra-economista

La morosidad bancaria está contenida en España… de momento

Mario Cantalapiedra - Economista

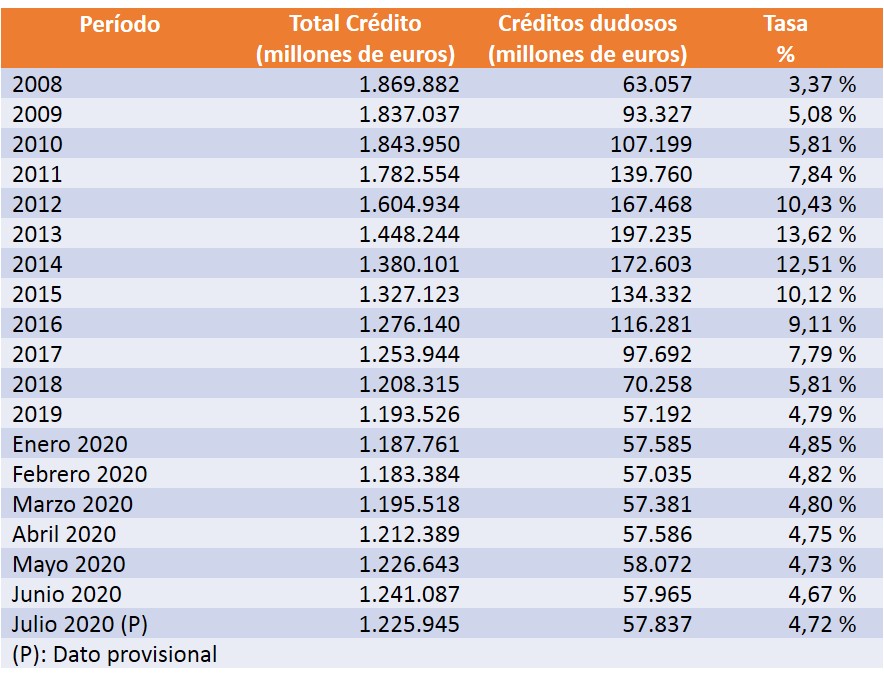

El pasado mes de julio la tasa de morosidad bancaria sufrió su primer repunte desde que comenzó la crisis del coronavirus hasta situarse en el 4,72 por ciento, según los datos publicados por el Banco de España (BdE).

Esta tasa se obtiene dividiendo el saldo vivo de créditos dudosos (57.837 millones de euros a finales de julio) entre el saldo vivo del total de crédito concedido (1,226 billones de euros). Ambos saldos se han reducido con respecto al mes anterior, pero el de créditos dudosos lo ha hecho en una menor proporción.

Según se puede ver en la tabla adjunta, a pesar del aumento de la tasa en julio, la morosidad bancaria sigue bastante contenida en España, y muy lejos de la cota máxima que alcanzó en diciembre de 2013 (13,62 por ciento). No obstante, el problema puede venir, como ya se apunta desde el propio BdE, cuando finalicen los programas de apoyo a familias y empresas que están vigentes en la actualidad. Fundamentalmente cuando acaben las moratorias al pago de hipotecas y de préstamos personales que han concedido las entidades financieras a las familias, así como los períodos de carencia en los avales otorgados por el Instituto de Crédito Oficial (ICO) para cubrir parte del riego de la financiación a empresas y autónomos.

Es decir, la morosidad bancaria está contenida en España porque nuestra economía está "dopada" con medidas excepcionales, pero si éstas terminan de golpe el estallido de la morosidad puede llevarnos a las cifras de 2013 y además hacerlo de una forma muy rápida.