24 diciembre 2018

mario-cantalapiedra-economista

El crédito comercial es el instrumento financiero más utilizado por las pymes

Mario Cantalapiedra - Economista

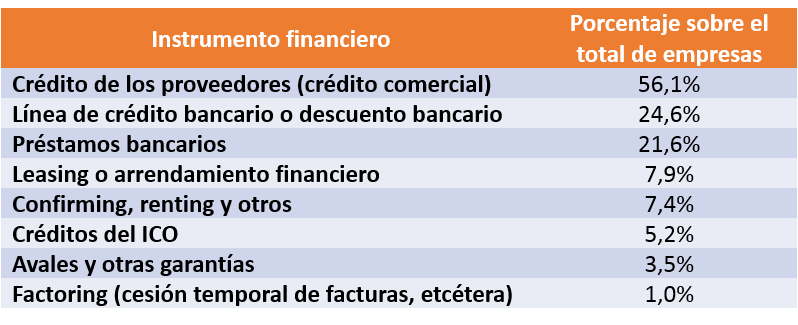

El VII Informe “La financiación de la pyme en España” elaborado por la Confederación Española de Sociedades de Garantía Recíproca (CESGAR), muestra como el crédito comercial, es decir, aquel que surge automáticamente al aplazar el pago de las facturas a los proveedores, es el instrumento financiero más utilizado por las pymes españolas. Hasta el 56,1 por ciento de ellas declaran haberlo utilizado en los últimos seis meses.

El Informe de CESGAR presenta los principales resultados de la “Encuesta sobre la situación de las pymes en relación con la financiación ajena”, que se realiza con una periodicidad semestral, en los meses de marzo y septiembre. En este caso, la encuesta se refiere a septiembre de 2018 y ha sido realizada a responsables financieros de empresas de 0 a 250 empleados pertenecientes a todos los sectores de la actividad y a todas las comunidades autónomas, incluyendo también a los autónomos.

Tras el crédito comercial, el instrumento financiero más utilizado por las pymes es la línea de crédito o descuento bancario, seguido por los préstamos bancarios, el leasing o arrendamiento financiero, los créditos del Instituto de Crédito Oficial (ICO), los avales y otras garantías, el confirming, renting y otros y, por último, el factoring y similares. En este sentido, me gustaría precisar que entre los instrumentos financieros que recoge la encuesta de CESGAR pueden distinguirse fuentes de financiación propiamente dichas (crédito comercial, línea de crédito o descuento bancario, leasing, crédito ICO, confirming y factoring), instrumentos que “ayudan” a las empresas a conseguir la financiación sin que puedan considerarse fuentes financieras (avales u otras garantías) y elementos como el renting, que consiste en un contrato mercantil no financiero de alquiler a largo plazo el cual permite utilizar un bien sin endeudarse ni realizar desembolso alguno, salvo el pago de las correspondientes cuotas periódicas y, habitualmente, el depósito de una fianza en el momento de formalizar la operación.

Nivel de utilización de los distintos instrumentos financieros en los últimos 6 meses

Fuente: VII Informe “La financiación de la pyme en España”. CESGAR.