27 mayo 2019

mario-cantalapiedra-economista

Disponibles los nuevos modelos oficiales para presentar las cuentas anuales

Mario Cantalapiedra - Economista

Los nuevos modelos oficiales para la presentación de las cuentas anuales en el Registro Mercantil ya se encuentran disponibles en la web de Ministerio de Justicia. Estos modelos responden a la Resolución de 22 de mayo de 2019, de la Dirección General de los Registros y del Notariado, por la que se modifican los Anexos I, II y III de la Orden JUS/ 319/2018, de 21 de marzo, por la que se aprueban los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación, así como a la Resolución de 22 de mayo de 2019, de la Dirección General de los Registros y del Notariado, por la que se aprueba el nuevo modelo para la presentación en el Registro Mercantil de las cuentas anuales consolidadas de los sujetos obligados a su publicación, las cuales fueron publicadas en el Boletín Oficial del Estado (BOE) el pasado viernes 24 de mayo.

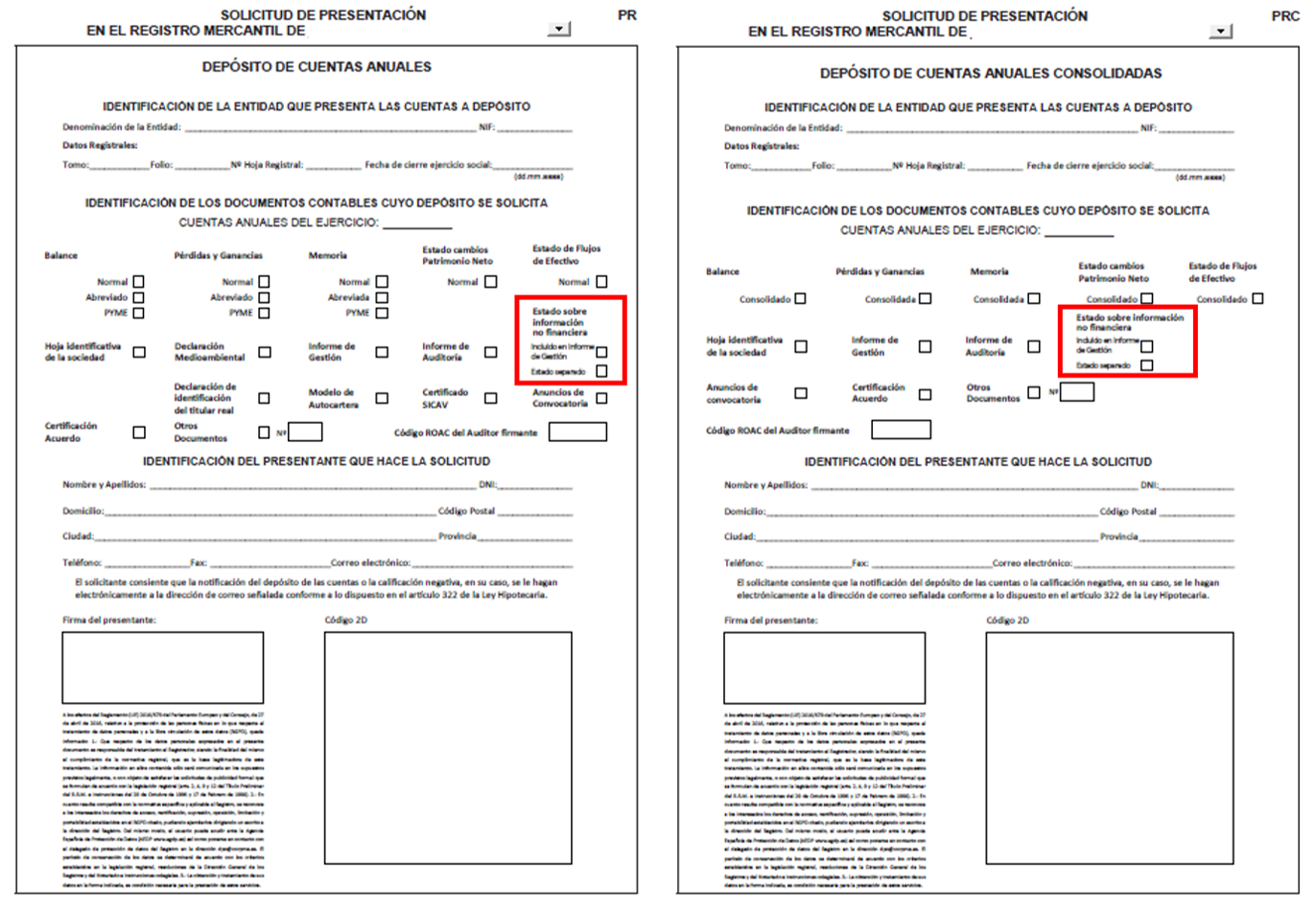

A lo largo de 2018 no se han producido cambios normativos contables que afecten al depósito tanto de las cuentas individuales como de las consolidadas, siendo la novedad más importante la incorporación de una mejora informativa en las páginas de presentación en el Registro (ver imagen adjunta) para aquellas empresas y grupos que estén obligados a presentar el nuevo “estado de información no financiera” (EINF). Este estado, introducido por la Ley 11/2018, de 28 de diciembre, incluye información necesaria para comprender la evolución, los resultados y la situación de la sociedad o del grupo de sociedades y el impacto de su actividad respecto a cuestiones medioambientales y sociales, al respeto de los derechos humanos y a la lucha contra la corrupción y el soborno.

Actualmente la obligación de presentar el EINF afecta a las sociedades de capital (anónimas, de responsabilidad limitada y comanditarias por acciones), y sociedades que formulen cuentas consolidadas (grupos), cuyo número medio de trabajadores empleados durante el ejercicio sea mayor a 500 y que además, o bien tengan la consideración de entidades de interés público, o bien durante dos ejercicios consecutivos reúnan dos de las tres circunstancias siguientes: activo superior a 20 millones de euros, facturación superior a 40 millones de euros, o número medio de empleados superior a 250.

El EINF puede presentarse incluyéndolo dentro del informe de gestión o en un estado independiente.