26 junio 2018

mario-cantalapiedra-economista

Cuatro ratios que miden la capacidad de pago de una empresa

.jpg)

Mario Cantalapiedra - Economista

Entre los ratios de situación financiera que analizan la estructura de balance de una empresa, existen cuatro que se utilizan para medir su capacidad de pago. Como siempre que hablamos de ratios, más allá de la nomenclatura utilizada (solvencia, liquidez, etcétera), la cual suele variar entre analistas, hemos de centrarnos en su fórmula de cálculo, así como en la interpretación de su resultado.

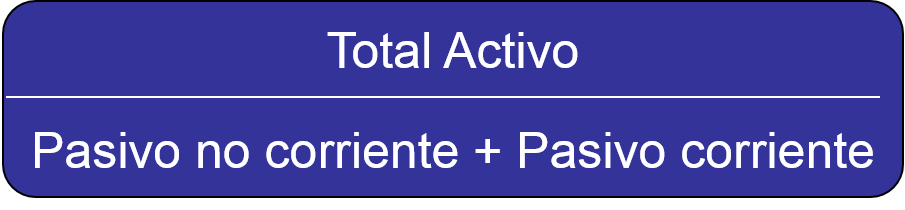

Solvencia

Este ratio mide la capacidad de pago de una empresa a nivel general. Debe ser mayor de uno, de tal modo que si es menor la empresa no puede hacer frente con su activo a la suma de sus deudas a largo (pasivo no corriente) y a corto plazo (pasivo corriente). A mayor resultado positivo que muestre el ratio, los acreedores de la empresa disfrutarán de un mayor grado de seguridad.

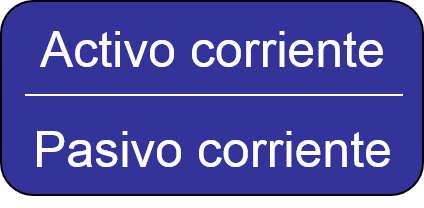

Liquidez

En este caso, el ratio de liquidez es un indicador de la capacidad de pago a corto plazo de una compañía, es decir, a menos de un año, para lo que compara las magnitudes de activo a corto plazo (corriente) y pasivo a corto plazo (corriente) . Aunque generalmente debería ser mayor que uno para considerar que no existen problemas de pago, hay sectores donde es normal que sea inferior a la unidad sin que existan dichos problemas. Es algo que ocurre, por ejemplo, en el sector de la distribución o de las agencias de viaje, donde las empresas cobran rápido y pagan más tarde, siendo los proveedores los que financian la actividad. Al igual que en el caso del ratio anterior, a mayor resultado positivo, mayor grado de seguridad disfrutado por los acreedores de la empresa.

Tesorería

Este ratio se obtiene a partir del anterior eliminando del numerador el efecto de las existencias, el menos líquido de los componentes del activo corriente, y que recoge los bienes poseídos por la empresa para ser vendidos en el curso normal de la explotación o para su transformación o incorporación al proceso productivo, y cuya incidencia puede ser muy significativa en compañías industriales. Es una medida que también mide la capacidad de la empresa para atender sus compromisos de pago a corto plazo, en la que un mayor resultado positivo, ha de interpretarse como un mayor grado de seguridad por parte de los acreedores.

Disponibilidad

Finalmente el ratio de disponibilidad es una medida de la capacidad de pago inmediata de una empresa, para lo cual mide la proporción que representa el dinero (disponibilidades líquidas en caja y bancos) y el cuasidinero (inversiones financieras convertibles en efectivo con un vencimiento no superior a tres meses, que no tengan riesgos significativos de cambio de valor y que formen parte de la política de gestión normal de la tesorería) sobre el pasivo corriente. Suele tener un valor muy pequeño y al igual que el resto de ratios que miden la capacidad de pago, a mayor resultado positivo, mejor para los acreedores.

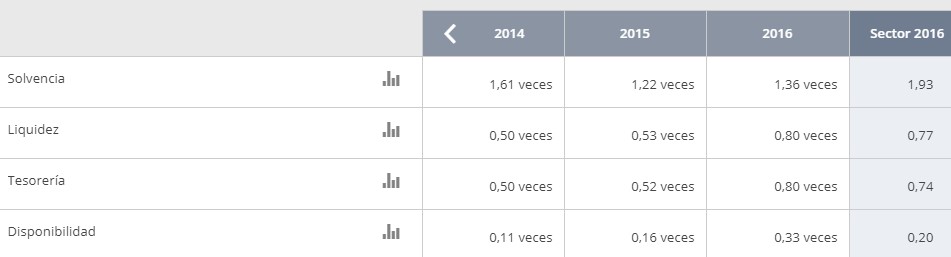

Evolución ratios que miden la capacidad de pago de TELEFÓNICA DE ESPAÑA, S.A. (2014 – 2016) y comparativa con sector (2016)

Fuente: Insight View.