05 diciembre 2019

mario-cantalapiedra-economista

Acordarse de Santa Bárbara cuando truena

Mario Cantalapiedra - Economista

El refranero español es muy rico para describir todo tipo de situaciones que se dan en la vida cotidiana. Entre nuestros refranes más conocidos destaca el que señala que “solo nos acordamos de Santa Bárbara cuando truena”, el cual entre sus diferentes acepciones viene a expresar la manía de dejar todo para última hora. Es algo que por desgracia se puede aplicar a la gestión del riesgo de crédito comercial en muchas empresas, de la que solamente se preocupan cuando el ciclo económico cambia y la morosidad aprieta sus cuentas de resultados, es decir, a última hora.

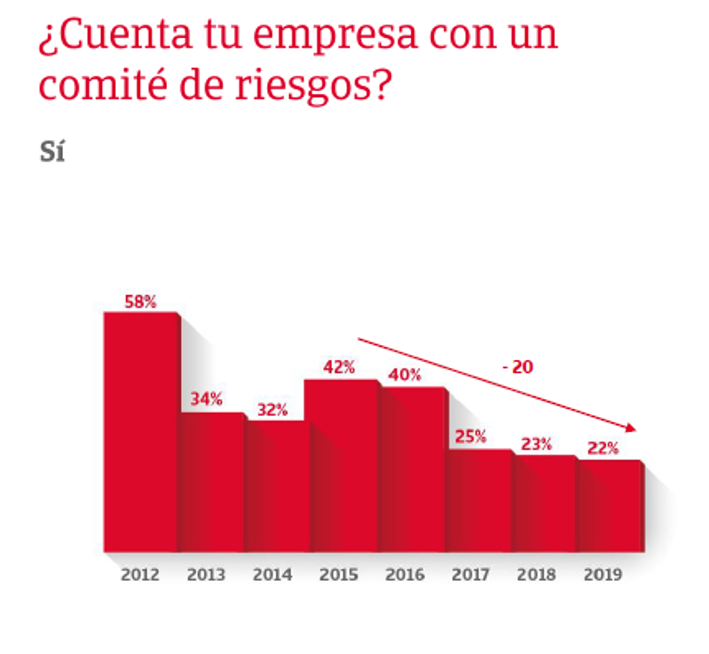

En este sentido y según los datos aportados por el Duodécimo Estudio de la Gestión del Riesgo de Crédito en España de Crédito y Caución e Iberinform, las empresas españolas están desmontando las estructuras de gestión del riesgo de crédito comercial, conocidas de forma genérica como “comités de riesgos”, que se establecieron durante los momentos más difíciles de la crisis económica, pero que cuando la situación ha mejorado se han dejado de lado. Como puedes ver en el gráfico se ha producido una caída desde 2016 en el porcentaje de empresas que declaran contar con este tipo de estructuras, la cual se ha acelerado a partir de 2017. Si en 2015, el 42 por ciento de las empresas contaban con comités de riesgos, en 2019 solamente el 22 por ciento de las compañías confiesan tenerlos.

Lo cierto es que en el seno de estos comités se produce el diálogo entre distintas áreas de la empresa, principalmente de los ámbitos comercial y financiero, antes de tomar la decisión de conceder crédito a un cliente. Este diálogo, este análisis, parece del todo necesario para una correcta gestión de la venta de bienes y servicios y de su cobro posterior, y algo obligado en todo momento, no solo cuando vienen mal dadas. Precisamente es en época de bonanza cuando los responsables al frente de las compañías tienen que potenciar los comités de riesgo, de tal modo que cuando aparezcan en el horizonte etapas de desaceleración como la actual, en las que la morosidad pueda representar un problema, estén preparadas. La idea principal que subyace detrás es la de entender la gestión del riesgo de crédito comercial como algo cultural en las empresas, también en las pequeñas y medianas, y no solo como algo a lo que recurrir cuando la morosidad se dispara.