15 enero 2015

mario-cantalapiedra-economista

12 requisitos a la hora de formular las cuentas anuales

Mario Cantalapiedra - Economista

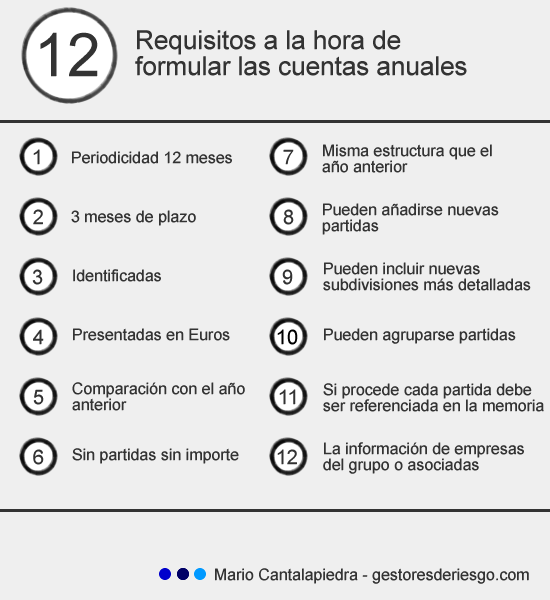

Las cuentas anuales deben ser formuladas atendiendo a una serie de requisitos que tienen en cuenta aspectos tales como periodicidad, plazo de formulación, estructura, expresión monetaria, etcétera. A partir de lo establecido en la tercera parte del Plan General de Contabilidad pueden distinguirse los 12 requisitos siguientes: