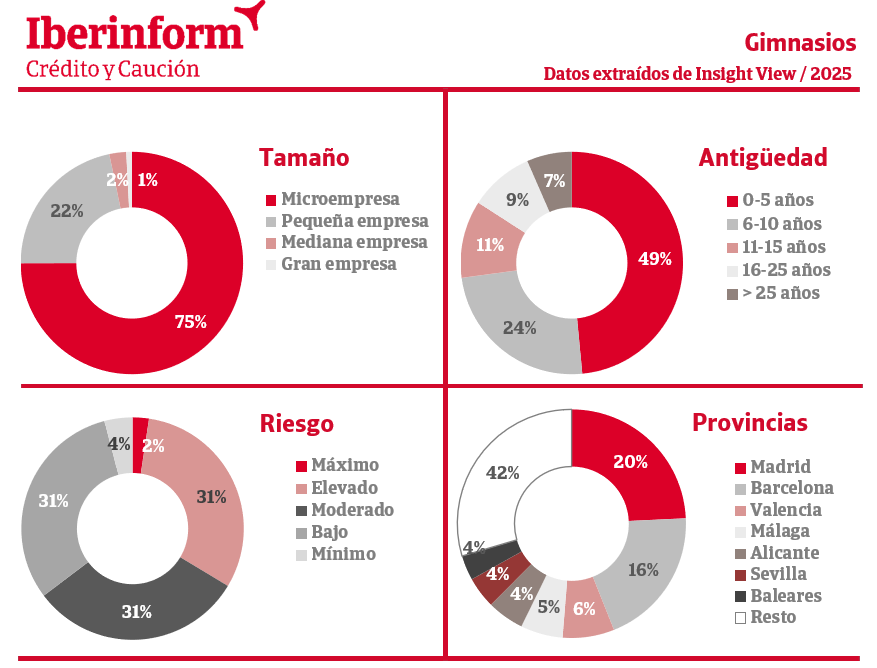

De acuerdo con los datos que ofrece Insight View, el sector del fitness ha experimentado un empeoramiento del riesgo de crédito en el último año ya que el 33% de los gimnasios presenta un riesgo máximo o elevado de impago, dos puntos por encima de los valores de 2024 y tres con respecto a la prepandemia.

El peor comportamiento financiero se registra entre aquellos que han sido fundados en la última década. Los altos riesgos de impago afectan al 39% de las empresas en este segmento. En las firmas entre los 11 y los 25 años de antigüedad este ratio cae hasta el 19%, al mismo nivel que entre las de más de 25 años.

A pesar de ello, el número de empresas de fitness continúa creciendo de forma exponencial. Los gimnasios creados en los cinco últimos años en respuesta a la consolidación del bienestar como una tendencia representan el 49% del sector, una tasa muy por encima de la que muestran otros sectores de actividad económica.

En cuanto a la distribución geográfica, Madrid (20%) y Barcelona (16%) son las provincias con más gimnasios. Teniendo en cuenta las provincias cuyo peso representa al menos el 4% del sector, el ratio de empresas en riesgo máximo o elevado de incumplir sus pagos está por encima de la media en Málaga (40%), Madrid (38%), Barcelona (37%) y Valencia (34%). El mejor ratio se registra en Alicante (29%), seguida de Sevilla (33%).

A pesar de que el número de usuarios de gimnasios, especialmente en las ciudades, no ha dejado de crecer en la última década, el sector ha afrontado un entorno de disrupción marcado por la proliferación de centros deportivos de carácter público y el ajuste progresivo de los márgenes en una dinámica propia de un sector commodity . Los riesgos de crédito de estas empresas antes de la pandemia eran ya muy elevados: el 30% se encontraba en riesgo máximo o elevado de impago.

La distribución por tamaños empresariales muestra la atomización de un sector donde la presencia de grandes y medianas empresas es testimonial: un 75% son microempresas, un porcentaje que asciende al 97% si añadimos también a las pequeñas.