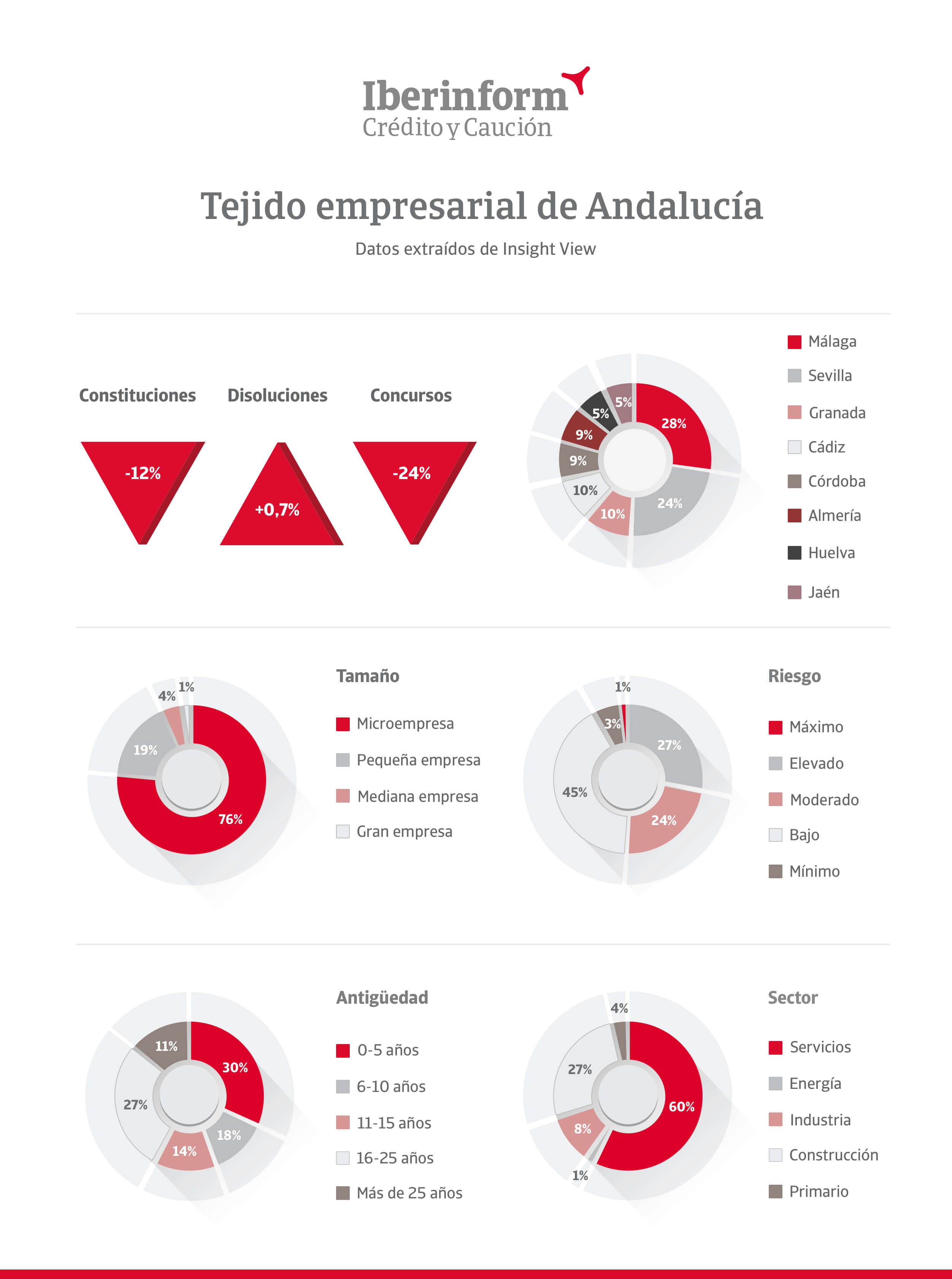

El tejido productivo andaluz ha registrado un deterioro de su riesgo de crédito en el último año. El 28% de las empresas de la región presenta un riesgo máximo o elevado de impago, lo que supone un deterioro de siete puntos frente al 21% de hace un año y de doce puntos frente al 16% que registraba este indicador en 2019. Ese es uno de los datos más relevantes que ofrece la radiografía del tejido productivo andaluz elaborado con la solución de analítica avanzada Insight View.

La gestión del impacto económico de la pandemia, marcado por una fuerte caída de la actividad, estímulos fiscales y moratorias, está provocando un significativo retraso en la toma de decisiones empresariales. Andalucía mantiene contenidas las disoluciones empresariales, con un incremento inferior al 1%, y registra caídas significativas de las constituciones de nuevas empresas (-12%) y declaración de concursos (-24%).

El 52% de las empresas y el 50% de la facturación se concentran en Sevilla y Málaga, los dos grandes motores económicos de la región. Le siguen en importancia económica, a cierta distancia, un segundo grupo formado por Cádiz, Granada, Córdoba y Almería. Una parte relevante del tejido productivo, el 30% de las empresas, ha sido creado en los últimos cinco años pero solo representa el 5% de las ventas totales. En el otro extremo, el 11% de las empresas, que acapara el 37% de la facturación, tiene más de 25 años.

De los datos de Insight View se desprende la enorme importancia tractora del turismo. Son muy relevantes los sectores de Servicios (61% de las empresas) y construcción (27%). Solo el 8% de las empresas tienen carácter industrial. La distribución por tamaños empresariales muestra una fuerte dispersión. El 76% del tejido está compuesto por microempresas que, sin embargo, apenas generan el 12% de la facturación total. En el otro extremo, la gran empresa, que representa el 1% del total, produce el 37% de las ventas.