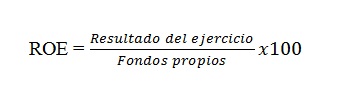

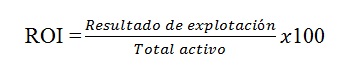

Para medir la rentabilidad de una empresa, es decir, el beneficio que obtiene en relación a su inversión existen diversos ratios según se considere un nivel u otro de resultado (de explotación, antes de impuestos, del ejercicio, etcétera), así como una u otra magnitud representativa del dinero invertido (total activo o inversión de la empresa, fondos propios o inversión de los propietarios, etcétera). Los dos ratios de rentabilidad fundamentales son el de rentabilidad económica o ROI (return on investment), y el de rentabilidad financiera o ROE (return on equity).

El ROI compara el resultado de explotación con el activo total para conocer la rentabilidad generada por la inversión con independencia de cómo se haya financiado. Al tomar el beneficio de explotación en el numerador del ratio, no se tienen en cuenta ni los gastos financieros ocasionados por la financiación ajena ni los impuestos. Se podría considerar que el ROI representa un análisis económico puro. Cuanto más elevado sea mejor para la empresa, puesto que obtiene mayor rendimiento de su activo. En cualquier caso, debe ser mayor que el coste de la deuda para que se considere un buen dato.

Por su parte, el ROE compara el resultado del ejercicio con los fondos propios para conocer la rentabilidad obtenida por los propietarios de la empresa. En este caso, el resultado del ejercicio se obtiene tras descontar del resultado de explotación, los intereses que se destinan a retribuir a los fondos ajenos (resultado financiero) y los impuestos. Cuanto más elevado sea el ROE mejor para los propietarios de la empresa, siendo deseable que como mínimo sea positivo e igual o superior a las expectativas de rentabilidad subjetivas de los propietarios de la empresa.