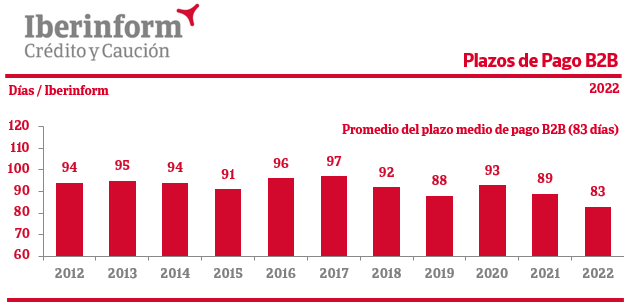

Los plazos de pago de las empresas registraron en 2022, último ejercicio del que hay datos completos, una reducción de seis días hasta situarse en los 83 días, de acuerdo con el seguimiento sobre los plazos de pago en la empresa española realizado por Iberinform. Se trata del valor más bajo desde que el 2010 la legislación sobre plazos de pagos comerciales impulsó la limitación a los 60 días naturales a contar desde la fecha de recepción de las mercancías o prestación de los servicios. A lo largo de este periodo, los plazos de pago en España se han mantenido lejos del horizonte que trata de impulsar la legislación española y europea, en una horquilla que va de los 97 días de 2017 a los 83 actuales.

La fijación de los plazos comerciales es el resultado de millones de acuerdos entre empresas en la compraventa de sus productos y servicios a lo largo de la cadena de valor. En general, toda empresa trata de reducir los plazos de cobro a sus clientes y ampliar los plazos de pago a sus proveedores para incrementar su partida de tesorería y reducir sus necesidades operativas de financiación externa. La caída de seis días en los promedios del plazo medio de pago B2B podría ser un reflejo de un contexto adverso de la actividad económica que implique una reducción en la concesión de crédito comercial. Esta situación podría deberse a tres factores: la necesidad de mitigar la depreciación que produce la inflación sobre el valor real de operación si se retrasa la fecha de cobro, el objetivo de reducir el esfuerzo de financiación de la deuda comercial, que se ha visto multiplicado por el alza de tipos, y la respuesta al empeoramiento del riesgo de impago de algunos clientes con más operaciones al contado.

El estudio anual sobre plazos de pago elaborado utilizando la herramienta Insight View, de Iberinform, constituye el observatorio más ambicioso sobre este fenómeno en España, ya que se realiza a partir de los datos de 135.000 cuentas anuales presentadas en los registros oficiales. La particularidad de este estudio anual es que resuelve el principal problema metodológico para calcular los plazos de pago reales: solo los balances presentados siguiendo los formatos Normal y Mixto, el 10% de los analizados, permite la estimación directa de plazos de pago. El estudio tiene en cuenta también los modelos Abreviado y Pymes, a través de cálculos validados por las entidades que impulsan el observatorio.

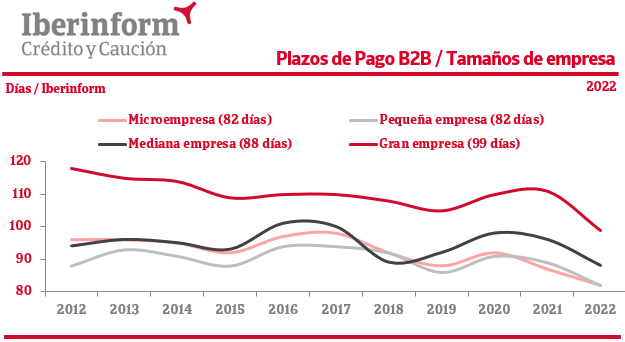

Los plazos de pago en las relaciones comerciales entre empresas se han reducido de forma generalizada en todos los segmentos empresariales durante 2022. Se registra una caída de doce días entre las grandes empresas, que son las que presentan los plazos más prolongados. Las pequeñas y las medianas empresas registran una redución de ocho y siete días, respectivamente, en sus plazos de pago. En el caso de la microempresa, este recorte alcanza los cinco días. De hecho las microempresas presentan plazos similares a las pequeñas, 82 días. Las medianas se sitúan en 88 días y las grandes, por primera vez en la serie histórica, se encuentran por debajo de los cien días.

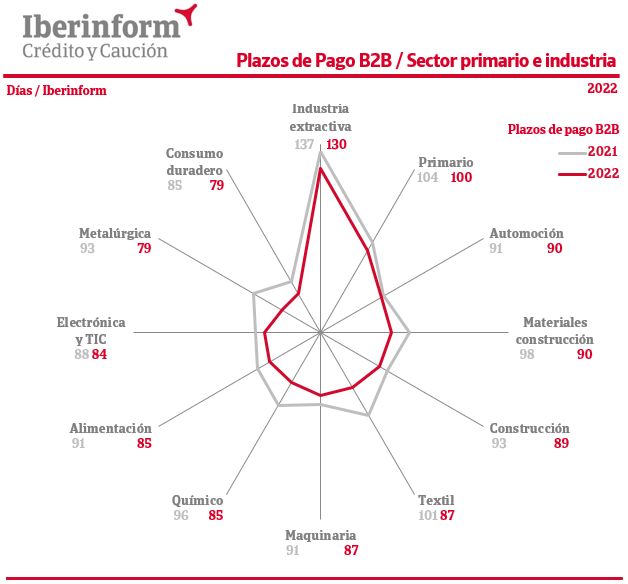

Ninguno de los sectores productivos logra situarse por debajo de los 60 días. Los plazos de pago en el sector primario se sitúan en 100 días. En los distintos sectores industriales los plazos de pago muestran una amplia horquilla. Los peores se registran en la industria extractiva (130 días), seguida de automoción (90), materiales de construcción (90), construcción (89), textil (87), maquinaria (87), químico (85), alimentación (85) y electrónica y TIC (84). Solo se sitúan por debajo de la media metalurgia (79 días) y consumo duradero (79). Las mayores reducciones, por número de días, se registran en textil (14 días), metalurgia (14) y químico (11).

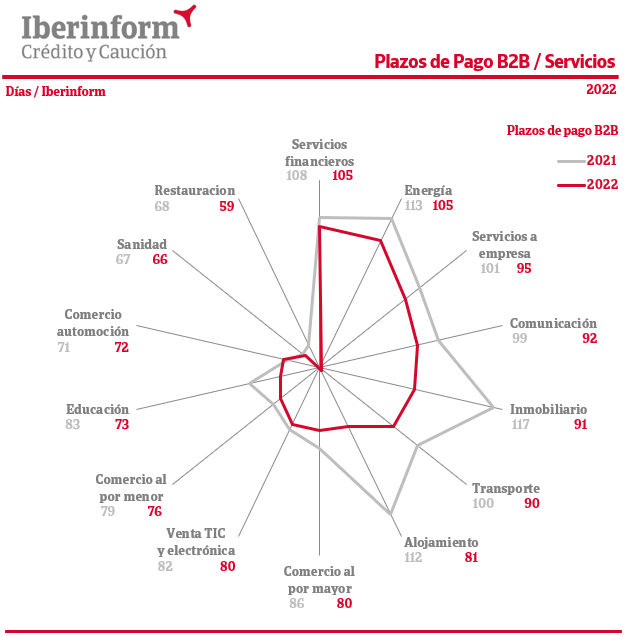

Entre los servicios, los peores plazos de pago se producen en servicios financieros (105 días), energía (105), servicios a empresa (95), comunicaciones (92), inmobiliario (91) y transporte (90). Se sitúan por debajo de la media alojamiento (81 días), comercio al por mayor (80), comercio de electrónica y TIC (80), comercio al por menor (76), educación (73), comercio de automoción (72), sanidad (66) y restauración (59). Las mayores reducciones se registran en alojamiento (31 días), inmobiliario (26), transporte (10) y educación (10).

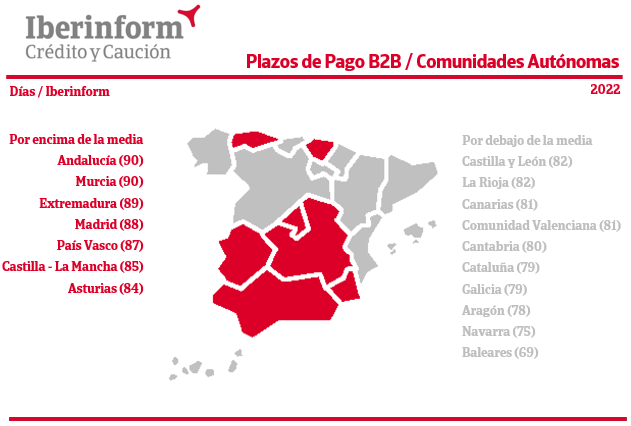

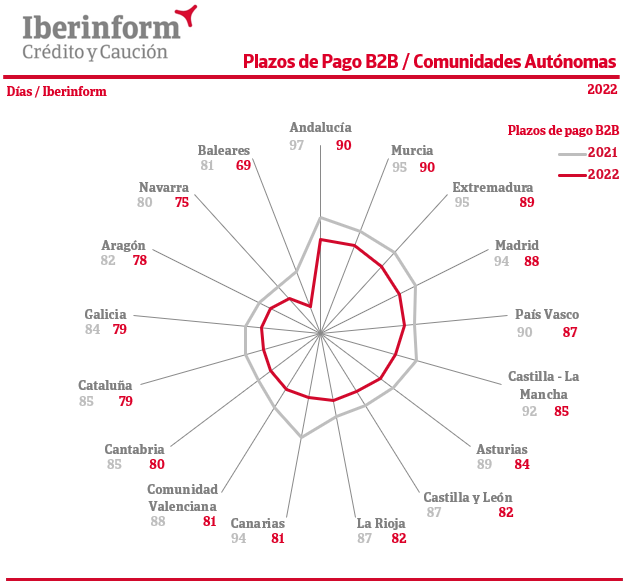

Por comunidades autónomas, la evolución del comportamiento en pagos depende de diversos condicionantes entre los que cabe citar, principalmente, dos: los matices en la cultura de pagos o la composición sectorial. La horquilla supone 21 días adicionales de crédito comercial. Baleares, Navarra, Aragón, Galicia, Cataluña, Cantabria, Comunidad Valenciana, Canarias, La Rioja y Castilla y León presentan los plazos de pago más reducidos de todo el Estado. En el otro extremo, por encima de la media se sitúan Andalucía, Murcia, Extremadura, Madrid, País Vasco, Castilla-La Mancha y Asturias. Todas las comunidades autónomas vuelven a situarse por debajo de los cien días. La reducción de los plazos de pago se produce en todas ellas.