De acuerdo con los datos que ofrece Insight View, el 42% de las constructoras dedicadas a la edificación residencial y no residencial se encuentra en un nivel máximo o elevado de impago, lo que supone un ligero empeoramiento con respecto a los niveles de 2024. El desempeño del sector está marcado por la falta de mano de obra cualificada, las dificultades de acceso a la financiación, la pérdida de dinamismo de los visados de obra nueva y el impacto de las variaciones de precio de los materiales de construcción en los márgenes comerciales.

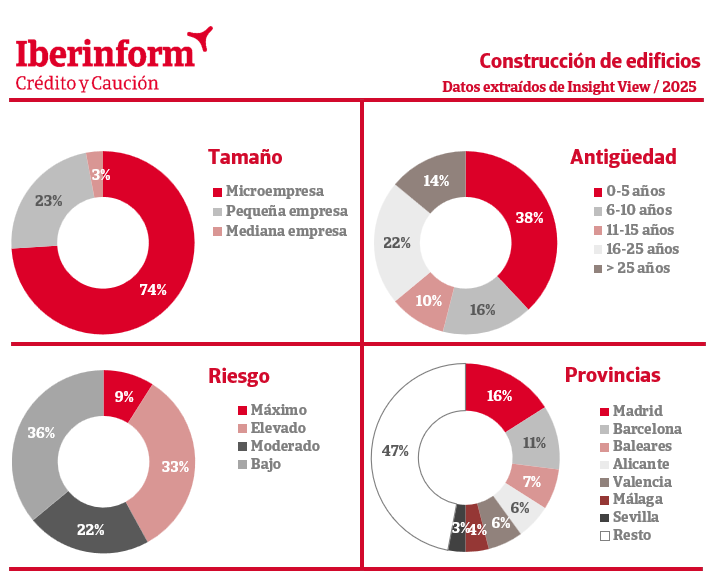

El sector muestra una fuerte atomización, con un 97% del tejido compuesto por micro y pequeñas empresas. Las grandes empresas apenas representan el 0,3% del total. De acuerdo con los datos que ofrece Insight View, las constructoras de edificios residenciales y no residenciales se concentran en las provincias de Madrid (16%), Barcelona (11%), Baleares (7%), Alicante (6%), Valencia (6%), Málaga (4%) y Sevilla (3%). De las primeras provincias del sector por tamaño, Baleares presenta el mayor deterioro del riesgo de crédito: el 61% de las constructoras de edificios del archipiélago (tres puntos más que hace un año) se encuentra en un nivel máximo o elevado de impago. Le siguen Málaga (56%) y Madrid (47%). Los menores ratios se registran en Murcia (36%), Alicante y Sevilla (38%) y Barcelona (40%).

El 54% de las empresas del sector cuenta con menos de 10 años. La antigüedad es un factor relevante en el riesgo de crédito: entre las empresas que se encuentran en su primera década, el 51% se encuentra en un nivel máximo o elevado de impago. Este porcentaje cae sensiblemente, hasta el 31%, entre las empresas entre los 11 y los 25 años y al 32% entre las de más de 25.