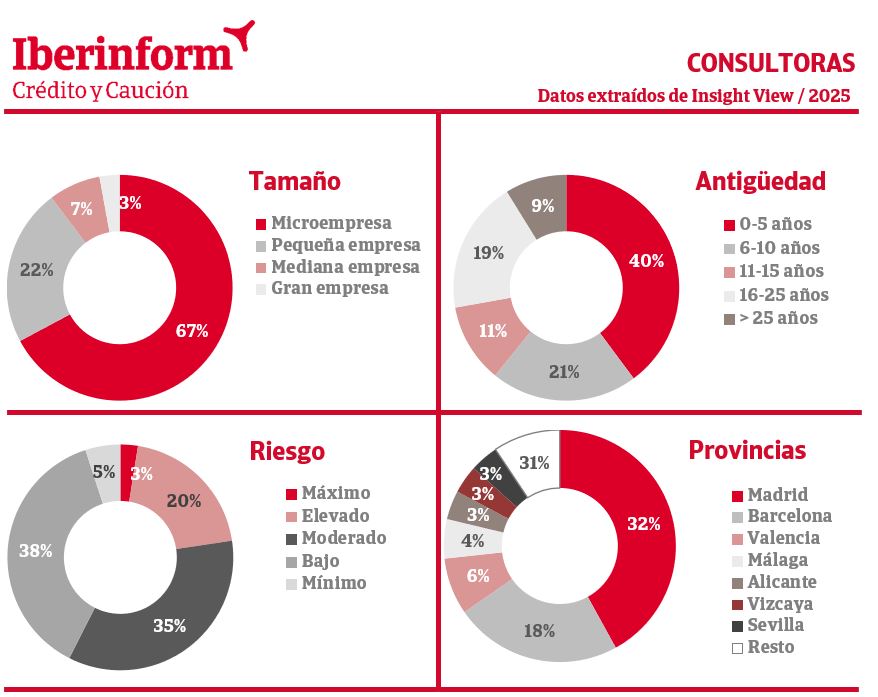

El 23% de las consultoras empresariales y de gestión cuenta con un nivel máximo o elevado de impago, según los datos proporcionados por Insight View, y el 73% de las empresas de este sector se encuentran en niveles bajos o moderados lo que indica que a pesar de los retos, una parte significativa de las empresas se mantiene estable.

Se trata de un sector muy ligado a los cambios económicos y la incertidumbre por el impacto que estos factores tienen en las expectativas y previsiones de sus clientes. Comprender la situación actual de este sector es fundamental para evaluar su dinámica y prever tendencias futuras.

El 61% de las empresas han sido creadas en la última década, con un grado máximo o elevado de impago del 29%. Esta composición demuestra el dinamismo emprendedor que caracteriza al sector, ya que las de más de 25 años representan apenas el 9%.

En cuanto al tamaño de estas empresas, se observa que las microempresas dominan el sector, representando el 67% de las entidades, seguidas de las pequeñas empresas, con el 22%. Esta estructura refleja la alta especialización de las empresas consultoras, respondiendo con flexibilidad a las necesidades del mercado.

En cuanto a la distribución geográfica, Madrid y Barcelona son los principales polos de concentración de estas empresas, con el 32% y el 18% respectivamente. Por detrás, se sitúan las provincias de Valencia (6%) y Málaga (4%), seguidas de Alicante, Vizcaya y Sevilla con el 3%. En cuanto al riesgo máximo o elevado de impago de las provincias que representan más de un 3%. los peores niveles se registran en Málaga (28%), Madrid y Sevilla (26%).