La oleada de otoño del Estudio de la Gestión del Riesgo de Crédito en España que impulsan Crédito y Caución e Iberinform confirma que el tejido empresarial está reforzando las estructuras especializadas en el control del riesgo de impago para enfrentar los efectos económicos de la pandemia. La serie histórica de este Estudio mostró, a partir de 2017, una tendencia por parte de las empresas españolas a desmontar las herramientas de control de la morosidad de su cartera de cliente que comenzó a revertir a partir de la declaración del estado de alarma en primavera.

El impacto del Covid-19

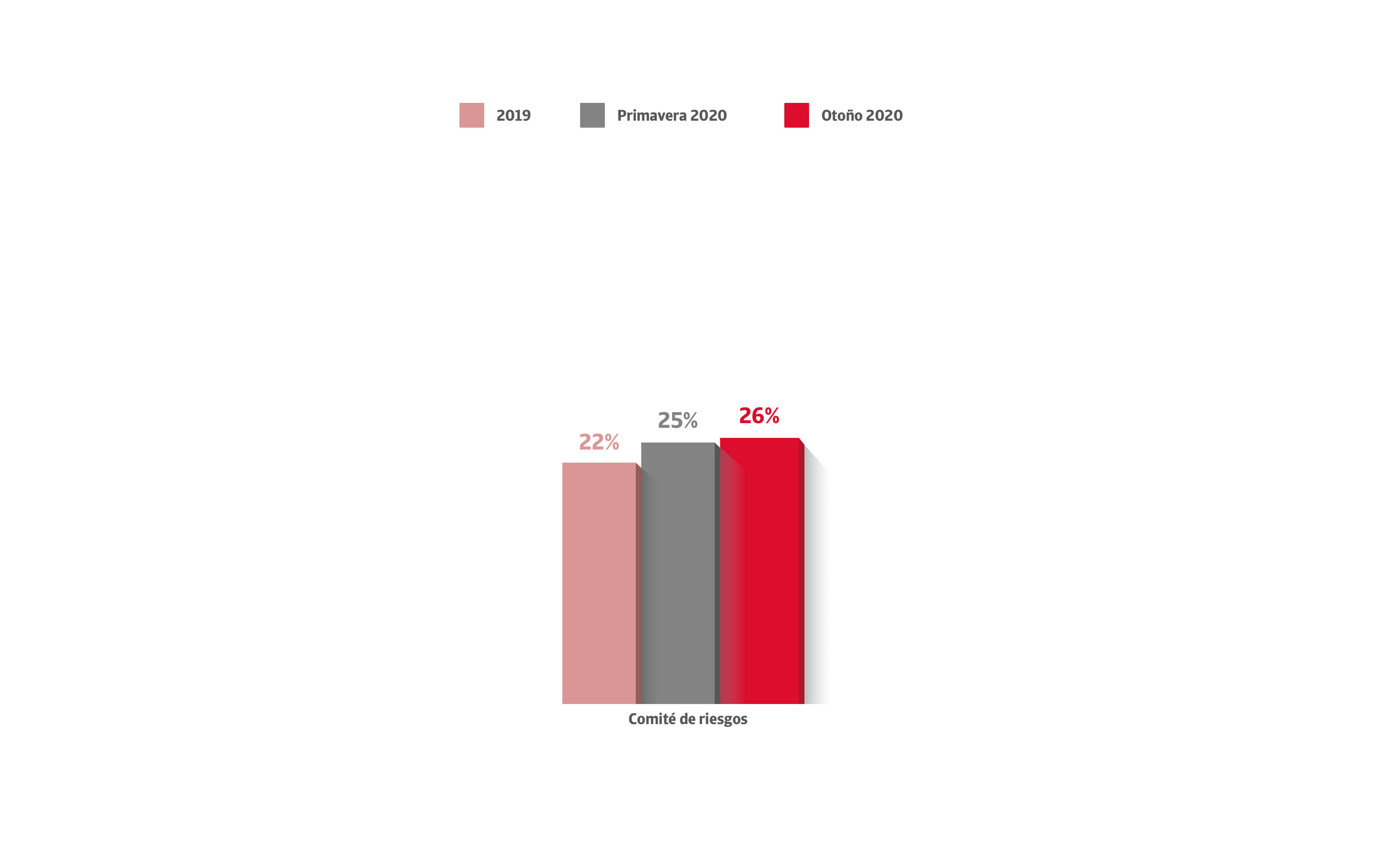

¿Cuenta tu empresa con un comité de riesgos?

El ejemplo más claro se ve en la evolución de los comités de riesgos. El 26% de las empresas cuenta ya con estas estructuras básicas para un control sistemático y transversal de la cartera de clientes que permite la revisión, aprobación y recomendación de límites en la exposición al riesgo. El dato del Estudio, a partir de la consulta a más de 700 gestores de empresa, supone un avance de cuatro puntos frente al valor de 2019. Pese al cambio de tendencia, estamos todavía lejos del máximo histórico de 2012 cuando, como reacción a la anterior crisis económica, un 58% de las empresas llegó a contar con estos órganos formales.

El impacto del Covid-19

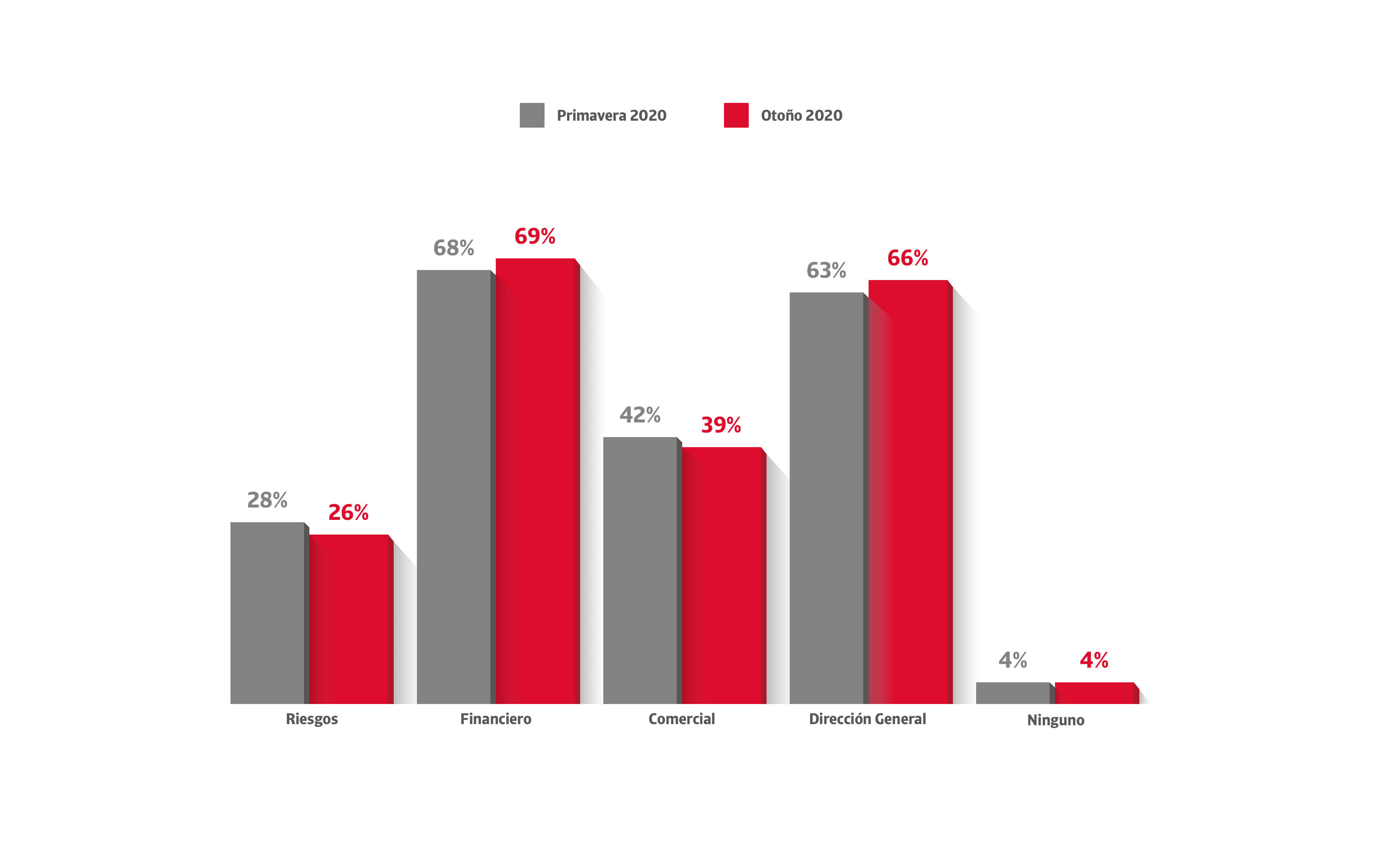

¿Qué departamentos participan en la definición de la politica de riesgos?

Al comparar la oleada de otoño con las medidas inmediatas adoptadas en las primeras semanas de confinamiento, se aprecia que la dirección general ha incrementado tres puntos su participación en la definición de la política de riesgos, siete puntos en comparación con los niveles de 2019. El primer ejecutivo del 66% de las empresas está directamente involucrado en la gestión del riesgo de crédito, el porcentaje más elevado de los últimos siete años. Este incremento es un indicador de, hasta qué punto, las empresas están percibiendo un cambio en los riesgos asociados a sus ventas de bienes y servicios. Solo el 26% de las empresas cuenta con áreas especializadas en la gestión del riesgo de crédito comercial. El peso de la gestión técnica de la política de riesgos de crédito comercial sigue recayendo principalmente en los departamentos financieros (69% de las empresas). Un dato recurrente de este estudio es el pequeño porcentaje (4% de las empresas) donde ningún departamento se encarga de definir la política de riesgos.

El impacto del Covid-19

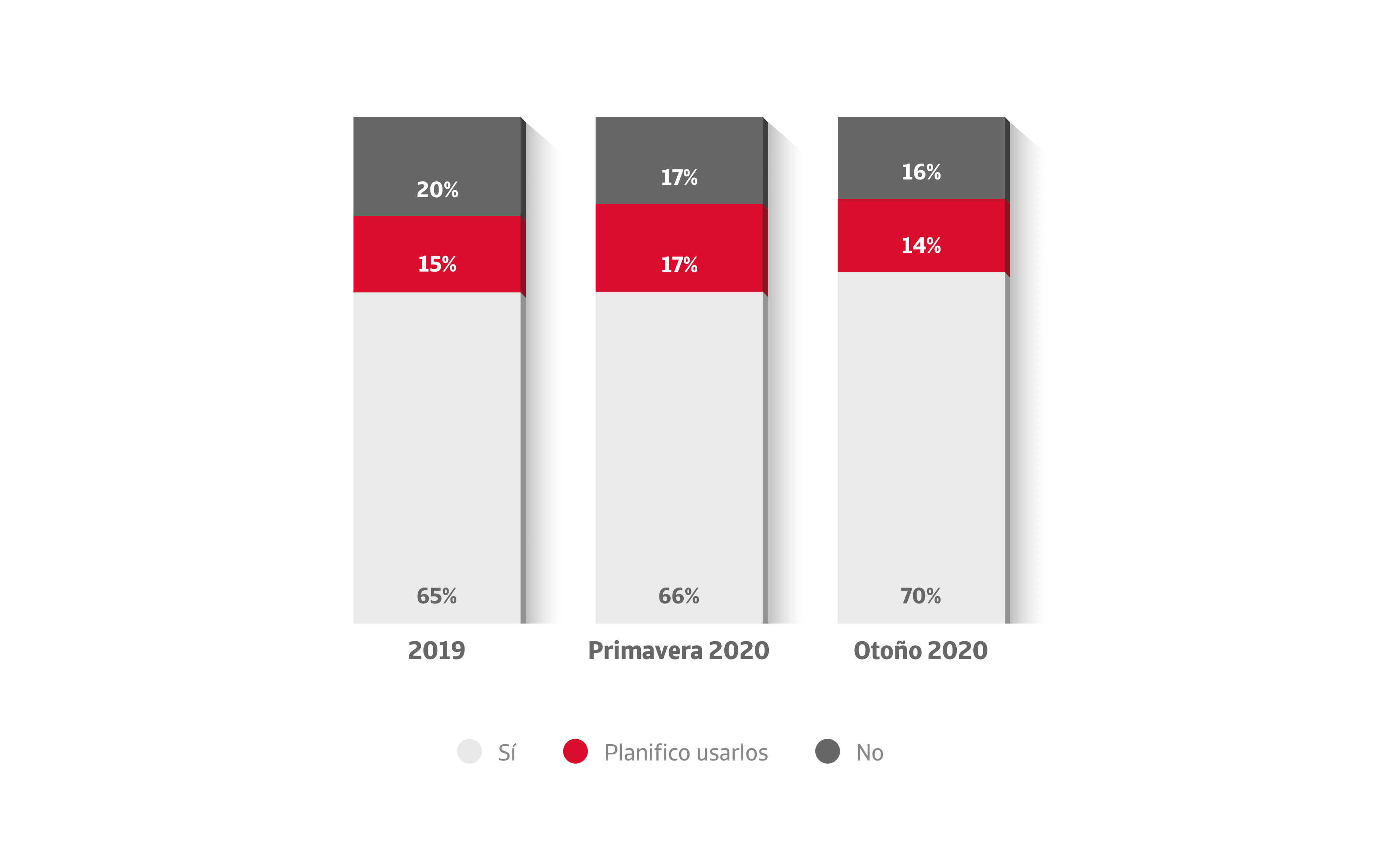

¿Utilizas criterios de solvencia en la selección de clientes?

De acuerdo con las conclusiones del Estudio, el 30% de las empresas españolas gestiona de forma deficiente su riesgo de crédito ya que no utiliza criterios de solvencia en el análisis de su cartera de clientes. Aunque la oleada de otoño muestra una reducción de cuatro puntos de esta bolsa de empresas, se trata de una carencia estructural en términos de protección del tejido empresarial frente a los efectos de la morosidad: este ratio tan solo logró descender hasta el 29% en los años más severos de la crisis.