El sector cerámico, que destina el 80% de su producción a cerca de 190 mercados, constituye una de las industrias estratégicas de la exportación española. Pocas actividades industriales de nuestro país han conseguido diferenciarse de una manera tan clara como referentes mundiales en términos de innovación, desarrollo tecnológico, diseño y calidad de servicio. Sin embargo, el sector presenta importantes desafíos en 2020. Su competitividad internacional se ha visto afectada por unos costes energéticos superiores a los que afrontan algunos de sus competidores. Además, la imposición de barreras arancelarias está afectando a algunos de sus principales destinos. En este contexto, ¿que salud financiera presenta la industria azulejera española?

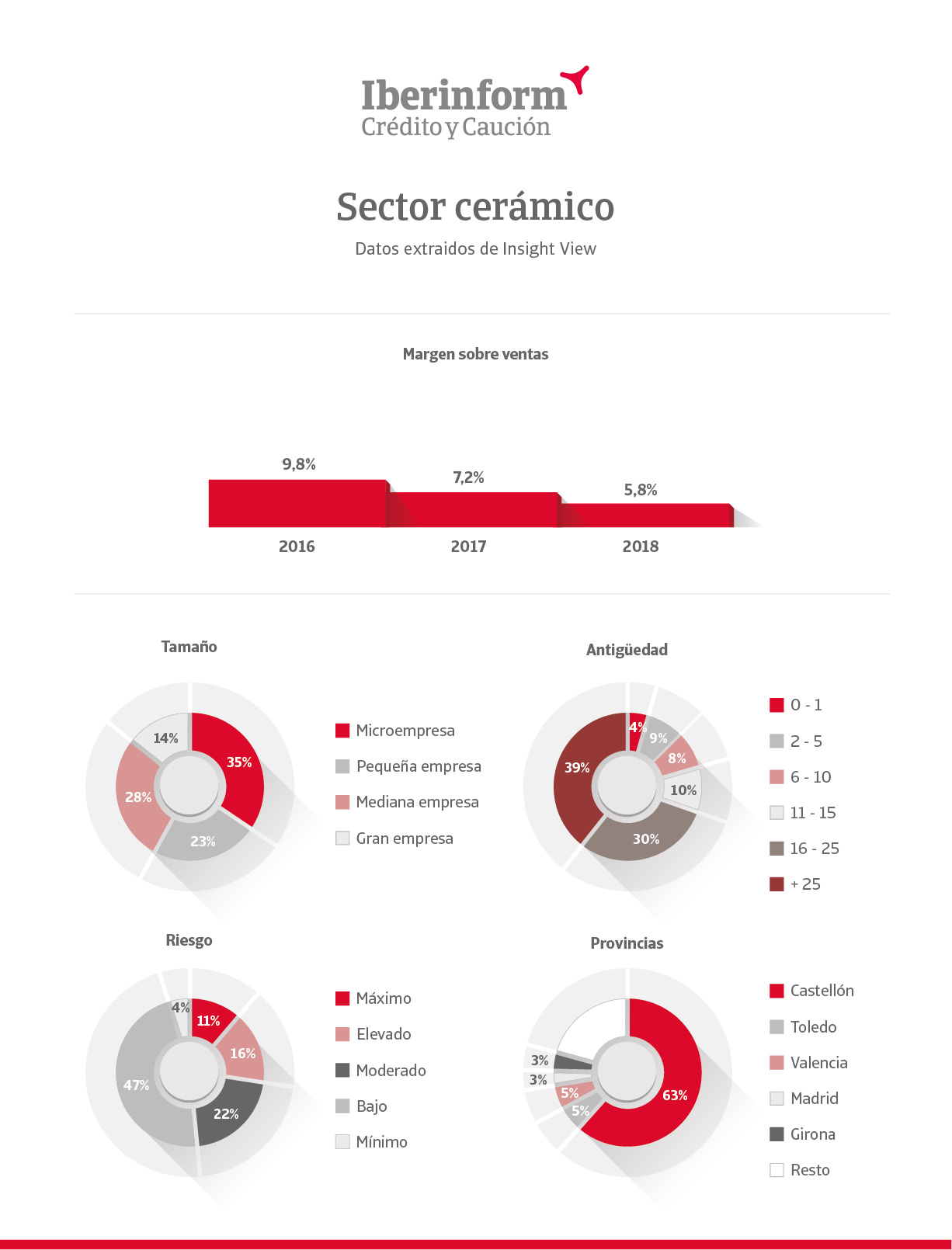

De acuerdo con los datos que ofrece Insight View, en España operan cerca de 300 empresas bajo el CNAE de fabricación de azulejos y baldosas de cerámica. Su margen medio sobre ventas alcanzó niveles máximos en 2016. Sin embargo, desde entonces se ha reducido hasta situarse por debajo del 6% en 2018, ultimo año del que hay datos contables, una evolución que ha impactado en los ratios de rentabilidad económica, financiera de la actividad.

El cerámico es un sector en plena transformación, con tendencia a la concentración en los últimos ejercicios, fusiones en búsqueda de sinergias y presencia creciente de capital externo. El fabricante medio presenta una facturación superior a los 17 millones de euros. Los últimos datos muestran que tarda cerca de 257 días de media en fabricar, almacenar y vender, un plazo elevado que explica la apuesta sectorial en 2019 por reducir stocks. En este contexto, un 27% de las empresas cerámicas se encuentra en elevado o máximo riesgo de impago. Las microempresas son el eslabón débil de esta cadena: el 31% presenta riesgos de no hacer frente a sus operaciones comerciales. El porcentaje se reduce paulatinamente entre las pequeñas (26%), medianas (23%) y grandes (16%).

Se trata de un sector muy maduro. El 39% de las empresas cerámicas tiene más de 25 años y un 69% más de 15. Las dificultades de solvencia y liquidez se elevan en las empresas de reciente creación: el 43% de las empresas con menos de 10 años presenta un elevado o máximo riesgo de impago.

Una de las principales singularidades de las empresas cerámicas es su alto nivel de concentración geográfica en Castellón, que representa un 63% del tejido productivo. Se trata de un auténtico clúster en el que se concentran el 100% de las grandes empresas fabricantes de azulejos y baldosas de cerámica y el 93% de las medianas.