Iberinform es la filial de información de Atradius Crédito y Caución, compañía líder en el mundo del seguro de crédito con presencia directa con más de 50 países.

-

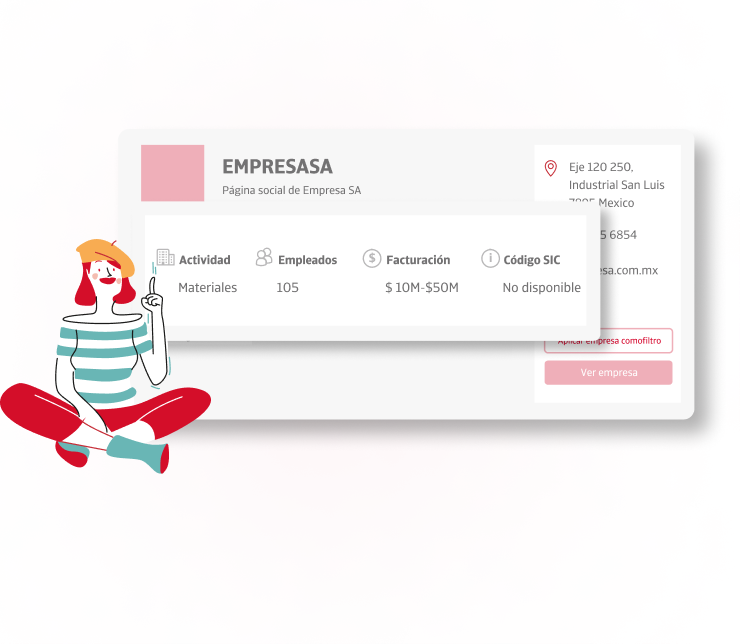

Ayudamos a las empresas a identificar oportunidades de negocio y posibles riesgos de impago. Nuestras soluciones de analítica avanzada y algoritmos predictivos facilitan la toma de decisiones comerciales, con información práctica y útil para las áreas de marketing, finanzas y ventas.

.png)